Telefonia stacjonarna

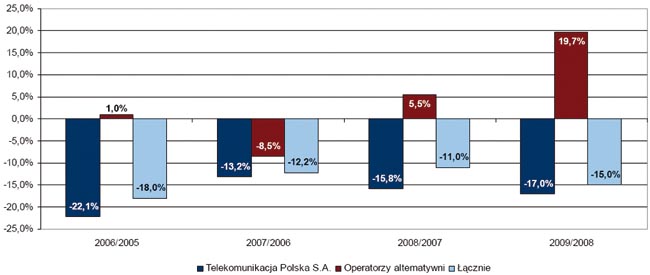

Wartość rynku telefonii stacjonarnej, zdefiniowana jako suma przychodów z usług telefonii stacjonarnej8, wykazuje od kilku lat tendencję spadkową. W 2009 r. w stosunku do 2008 r. spadek wartości wyniósł około 15 proc. Podobnie, jak w poprzednich latach, w 2009 r. największe przychody z usług świadczonych w sektorze telefonii stacjonarnej osiągnęła Telekomunikacja Polska SA Jednocześnie TP doświadczyła też najbardziej intensywnego spadku tych przychodów.

Wśród głównych przyczyn spadku wartości rynku należy wymienić wzrastającą popularność połączeń świadczonych w sieciach ruchomych oraz w technologii IP, w szczególności usług świadczonych nieodpłatnie użytkownikom dostępu do Internetu za pomocą tzw. komunikatorów głosowych.

Głównym graczem na rynku telefonii stacjonarnej w 2009 r. nadal pozostawała Telekomunikacja Polska SA, chociaż systematycznie, aczkolwiek powoli, rośnie udział operatorów alternatywnych, takich jak Netia SA oraz Telefonia Dialog SA.

| Wykres 9. Zmiana przychodów operatorów telekomunikacyjnych w latach 2005-2009 |

|

| Źródło: UKE |

Udziały TP i operatorów alternatywnych

O rosnącym znaczeniu operatorów alternatywnych na rynku telefonii stacjonarnej świadczą ich rosnące udziały w przychodach z telefonii stacjonarnej wobec malejących udziałów TP. W 2009 r. spadek udziałów TP w stosunku do 2005 r. wyniósł ponad 11 punktów procentowych.

Spośród operatorów alternatywnych największy udział w przychodach ze świadczenia usług telefonii stacjonarnej posiadała Netia. O prawie połowę mniejsze przychody osiągnęła Telefonia Dialog. W 2009 r. ponad 1 proc. udziałów w przychodach ze świadczenia usług telefonii stacjonarnej posiadały Polska Telefonia Cyfrowa Sp. z o.o. oraz UPC Polska Sp. z o.o. Pomimo pojawienia się konkurencji, udziały Telekomunikacji Polskiej pod względem przychodów z działalności na polskim rynku telefonii stacjonarnej nadal utrzymywały się na wysokim poziomie.

Poza zmianą struktury udziałów operatorów w przychodach ze świadczenia telefonii stacjonarnej zmianie uległa również struktura udziałów operatorów pod względem liczby posiadanych przez nich w latach 2005-2009 łączy abonenckich. W okresie tym systematycznie wzrastał udział operatorów alternatywnych pod względem liczby łączy. Spadek udziałów TP był w tym zakresie większy niż w przypadku przychodów. Większy udział pod względem liczby łączy, zaś mniejszy pod względem przychodów można wytłumaczyć niższymi cenami w Telekomunikacji Polskiej. W 2009 r. ponad jedna piąta wszystkich łączy należała do operatorów alternatywnych (wobec 10 proc. w 2005 r.). Największy spadek udziałów operatora zasiedziałego dotyczył roku 2008 (ponad 8 punktów procentowych), a jego udział w 2009 roku był niższy o ponad 16 punktów procentowych w porównaniu z 2005 rokiem. Spośród operatorów alternatywnych największy udział pod względem ilości łączy w 2009 r. posiadała Netia (11 proc.). Nieco ponad 3 proc. łączy należało do Telefonii Dialog. Znaczące udziały w tym zakresie zanotowały ponadto Polska Telefonia Cyfrowa i UPC Polska, z wartościami odpowiednio na poziomie 2,4 proc. i 1,9 proc.

Hurtowy dostęp do sieci

Dzięki wprowadzeniu na polski rynek usługi WLR, operatorzy alternatywni, korzystając z możliwości hurtowego zakupu linii od operatora zasiedziałego, mają możliwość świadczenia usług abonamentu, bez konieczności oferowania usługi przyłączenia do sieci.

W 2009 r. prawie 15 proc. łączy operatora zasiedziałego służyło świadczeniu usług przez operatorów alternatywnych. Możliwość wykorzystania łączy TP przez operatorów alternatywnych skutkowała zwiększeniem ich przychodów z przyłączenia abonenta i z opłat abonamentowych. Łącznie 40,9 proc. łączy wykorzystywanych przez operatorów alternatywnych do świadczenia usług telefonii stacjonarnej stanowiły łącza WLR. Tak duży odsetek łączy wynika z faktu, iż Telekomunikacja Polska dysponuje rozbudowaną siecią telekomunikacyjną i duplikowanie takiej infrastruktury byłoby niepotrzebnym wydatkiem, biorąc pod uwagę fakt istnienia usługi WLR.

Analiza sytuacji na rynku telefonii stacjonarnej w Polsce pokazuje, że Telekomunikacja Polska nadal posiada największy, choć systematycznie zmniejszający się udział. Z roku na rok maleją przychody Telekomunikacji Polskiej, zaś operatorów alternatywnych przez ostatnie dwa lata się zwiększają. Spadają przychody na rynku telefonii stacjonarnej co jest związane z trendem zastępowania telefonu stacjonarnego przez telefon komórkowy. W 2009 roku operatorom alternatywnym udało się zatrzymać niemal wszystkich abonentów, z Telekomunikacji Polskiej w ciągu ostatnich paru lat systematycznie odchodzi ponad 10 proc. użytkowników rocznie. Ludzie migrują do operatorów telefonii komórkowej, ponieważ to rozwiązanie jest dużo wygodniejsze i często dużo tańsze.

VoIP

Usługi świadczone za pomocą dedykowanej aplikacji

Możemy wyróżnić trzy modele świadczenia usług w telefonii IP. Pierwszy z nich obejmuje przedsiębiorstwa, które świadczą usługi VoIP za pośrednictwem sieci dostępowej IP własnej lub obcej za pomocą dedykowanej aplikacji umożliwiającej użytkownikowi inicjowanie i przyjmowanie połączeń głosowych. Połączenia takie realizować można pomiędzy użytkownikami tej samej usługi bez wykorzystania numeracji z Planu Numeracji Krajowej. Potentatem w tej kategorii na rynku polskim jest GG Network SA, który posiada siedem milionów użytkowników, co stanowi ponad 99 proc. wszystkich użytkowników tego modelu usług. Tak wysoki wynik jest skutkiem olbrzymiej popularności komunikatora tekstowego Gadu-Gadu, który z wersji na wersję charakteryzuje się coraz większą funkcjonalnością. Wymogiem jest posiadanie tej samej aplikacji przez osoby komunikujące się.

Usługi świadczone za pośrednictwem własnej sieci

Kolejnym modelem jest kategoria obejmująca przedsiębiorstwa telekomunikacyjne, które świadczą usługi VoIP za pośrednictwem własnej sieci dostępowej IP poprzez dostarczanie użytkownikowi możliwości inicjowania i przyjmowania połączeń telefonicznych. Użytkownik realizuje połączenia do użytkowników sieci zewnętrznych stacjonarnych lub ruchomych.

Użytkownicy Telekomunikacji Polskiej stanowią prawie 50 proc. wszystkich użytkowników korzystających z technologii VoIP w tym modelu. W porównaniu z rokiem 2008 liczba użytkowników Telekomunikacji Polskiej spadła w 2009 o prawie 8 proc. Co czwarty użytkownik korzystał z usług technologii VoIP dostarczanych przez Multimedia Polska. Operator ten zanotował w porównaniu z rokiem 2008 wzrost liczby użytkowników o ponad 9 proc.. Trzecim operatorem z 13,5 proc. udziałem pod względem użytkowników usług zarządzanego VoIP była w 2009 roku Netia.

Największy przychód w 2009 roku zanotowała Multimedia Polska, która tak dobry wynik zawdzięcza przychodom, w skład których wchodzą koszty z tytułu uruchomienia usługi, przydzielenie numerów telefonicznych oraz abonament. W zakresie użytkowników pozycja Telekomunikacji Polskiej niczym się nie różni w porównaniu z rynkiem telefonii stacjonarnej. Tak duża liczba użytkowników związana jest z rozbudowaną infrastrukturą telekomunikacyjną operatora zasiedziałego.

Najwięcej rozmów jest realizowanych na krajowe numery stacjonarne, zaś w następnej kolejności na numery międzynarodowe.

Pomimo tego, że co drugi użytkownik korzystał w 2009 roku z usług Telekomunikacji Polskiej, to największy przychód osiągnęła Multimedia Polska (31,9 proc.). Kolejnymi operatorami byli Netia (20,4 proc.) oraz Telekomunikacja Polska (13 proc.).

Liczba użytkowników w tym modelu świadczenia usług wzrosła w porównaniu z 2008 rokiem o 13,5 proc., a wolumen ruchu o 24,8 proc., zaś przychody operatorów o prawie 35 proc.

Usługi świadczone za pośrednictwem sieci innego operatora

Trzecim modelem jest kategoria obejmująca przedsiębiorstwa telekomunikacyjne, które świadczą usługi VoIP za pośrednictwem sieci dostępowej IP innego przedsiębiorcy telekomunikacyjnego poprzez dostarczanie użytkownikowi możliwości inicjowania i przyjmowania połączeń telefonicznych. Użytkownik realizuje połączenie do użytkowników sieci zewnętrznych stacjonarnych lub ruchomych.

Pod względem liczby użytkowników nie można wskazać operatora mającego znaczącą przewagę gdyż udziały operatorów świadczących usługi VoIP w tym modelu rozkładają się dość równo. Operatorzy, którzy przekroczyli próg 10 proc., bądź się do niego zbliżyli to: Netia – 17,2 proc.; Net-Telecom – 16,5 proc.; Freeconet SA – 15,7 proc.; Peoplefone Polska SA – 15,6 proc.; Vars Sp. z o.o. – 10 proc.; Tartel Sp. z o.o. – 9,6 proc. Jeśli chodzi o przychody to można wyróżnić dwóch operatorów: Freeconet SA z 17,8 proc. udziału pod względem przychodów oraz GTS Energis Spółka z o.o. która posiadała 11,3 proc. Wolumen ruchu w porównaniu z 2008 rokiem wzrósł o 83 proc., zaś przychody operatorów z tytułu świadczenia usług w technologii VoIP za pomocą sieci innego przedsiębiorcy telekomunikacyjnego wzrosły o 34 proc.

Telefonia VoIP staje się coraz popularniejsza. Świadczy o tym wielkość ruchu, która w 2009 roku wzrosła o prawie 32 proc. w porównaniu z ro- kiem 2008. Wzrost zainteresowania tą technologią związany jest głównie z atrakcyjnymi cenami rozmów oraz z tym, że coraz więcej osób posiada dostęp do Internetu. Niestety tego typu rozmowy nie są nadal zbytnio popularne u nas w kraju, gdyż niewiele ponad 4 proc. ludzi przyznaje się do korzystania z tego typu technologii, z czego tylko połowa z nich korzysta częściej niż raz w tygodniu.

Substytucja usług

Malejąca od kilu lat liczba abonentów oraz przychodów ze świadczonych usług telefonii stacjonarnej na rzecz rosnącego udziału telefonii ruchomej to wynik między innymi zjawiska substytucji. Według danych na koniec 2009 roku statystycznie każdy Polak posiadał przynajmniej jeden telefon komórkowy, gdyż nominalna penetracja na 100 mieszkańców wyniosła ponad 117,4 proc.

W przeciwieństwie do telefonii stacjonarnej telefonia ruchoma zdobywa z roku na rok coraz więcej abonentów co przekłada sięna wzrost jej udziału w rynku telekomunikacyjnym.

Tendencja ta wskazuje na występowanie zjawiska zrównania użyteczności usług głosowych w telefonii stacjonarnej z usługami telefonii ruchomej. Niewątpliwie wpływ na ten trend ma funkcjonalność usług telefonii ruchomej dająca ponadto użytkownikom mobilność i przez to swobodę miejsca wykonywania połączeń oraz stale rosnącą jakość połączeń. Rozpoczęcie użytkowania usług oferowanych przez operatorów sieci ruchomych jest również łatwiejsze i niezdeterminowane zasięgiem sieci miedzianej operatora świadczącego usługi w sieci stacjonarnej. Usługi świadczone przez operatorów sieci ruchomych są też z reguły bardziej dostosowane do indywidualnych potrzeb użytkowników.

Oprócz funkcjonalnego zrównania użyteczności usług głosowych w sieci stacjonarnej i w sieci ruchomej, ważna jest również ich cenowa zależność. Według teorii ekonomii dwie usługi są substytutami, gdy spadek cen jednej usługi powoduje spadek popytu na drugą usługę.

W celu zobrazowania tej zależności, na poniższym wykresie przedstawiono wpływ zmiany średnich cen rynkowych za minutę połączenia w telefonii ruchomej na wielkość ruchu (całkowity czas połączeń w milionach minut) na przestrzeni lat 2005–2009. Średnia cena rynkowa połączenia głosowego w telefonii ruchomej wyliczona została jako stosunek przychodów do całkowitego czasu trwania połączeń wychodzących.

Przypisy:

8 Wliczono przychody z działalności stacjonarnej pochodzące z: abonamentu, przyłączenia abonenta, połączeń lokalnych i strefowych, międzystrefowych, międzynarodowych, do sieci.