Dostęp do sieci Internet

|

Tabela 1. Dostęp do sieci Internet w Polsce w latach 2008 – 2009 |

|||

|

Rok |

2008 |

2009 |

Przyrost w skali roku |

|

Całkowita liczba łączy |

5 504 932 |

7 272 222 |

32,1 proc. |

|

Liczba łączy na 100 mieszkańców |

14,4 |

19,0 |

4,6 pp |

|

Liczba łączy na 100 GD1 |

41,3 |

54,5 |

13,2 pp |

|

Źródło: UKE |

|||

Zgodnie z oczekiwaniami rok 2009 był kolejnym, w którym odnotowano wzrost liczby abonentów korzystających z usług szerokopasmowego dostępu do sieci Internet.

Dostęp poprzez sieci stacjonarne

Na koniec 2009 roku liczba stacjonarnych łączy szerokopasmowych wyniosła około 5,16 milionów. Względem 2008 roku przybyło 720 tysięcy łączy, co stanowiło przyrost w wysokości 16,3 proc. względem 2008 roku. Dostępność stacjonarnych usług szerokopasmowych w przeliczeniu na 100 mieszkańców wzrosła o 1,9 punktu procentowego w stosunku do 2008 roku i osiągnęła poziom 13,6 proc.

Liczba gospodarstw domowych z dostępem szerokopasmowym, wzrosła o około 5,3 punktów procentowych – w 2009 roku już prawie 39 proc. gospodarstw domowych korzystało z takiego rodzaju dostępu. Przyrost pomiędzy 2007 i 2008 wynosił około 2 punktów procentowych – dostrzegalna jest wyraźna tendencja wzrostowa w tym zakresie.

Podobnie do lat ubiegłych, w 2009 roku najczęściej wykorzystywaną technologią dostępu do Internetu była technologia xDSL1. Największym dostawcą usług szerokopasmowych dostarczanych przez modemy xDSL była TP SA. Ogółem na koniec 2009 roku technologia xDSL była źródłem stałego dostępu do Internetu dla blisko 2,84 miliona konsumentów, z czego 2,07 miliona było klientami TP SA.

Drugą technologią pod względem liczby stacjonarnych zakończeń, wykorzystywaną przez operatorów do świadczenia usług szerokopasmowej transmisji danych była technologia w standardzie DOCSIS2. Jest ona powszechnie stosowana przez operatorów sieci telewizji kablowych. Na koniec 2009 roku dostęp do Internetu za pomocą sieci kablowych posiadało 1,58 miliona abonentów. W porównaniu do roku 2008 operatorzy telewizji kablowych zwiększyli swoją bazę klientów o 300 tysięcy, na co wpływ miała przede wszystkim atrakcyjniejsza oferta przy porównywalnej cenie detalicznej niż w przypadku operatorów sieci PSTN3.

Oprócz największych dostawców Internetu, istniała także duża grupa mniejszych operatorów telekomunikacyjnych ISP posiadających w sumie 15,8 proc. udziału w detalicznym rynku usług szerokopasmowych w Polsce. Większość z nich wykorzystuje technologię sieci lokalnych Ethernet lub WLAN4 Ethernet i świadczy usługi przede wszystkim na terenach mniejszych miast i terenów podmiejskich. Dzięki ich aktywności konsumenci mieli możliwość uzyskania dostępu do Internetu na obszarach nie będących przedmiotem zainteresowania innych operatorów telekomunikacyjnych, ze względu na zbyt duże koszty.

Dostęp poprzez sieci ruchome

W 2008 roku z dostępu do Internetu za pośrednictwem sieci komórkowych korzystało 1,06 milionów użytkowników. Z kolei na koniec roku 2009 liczba takich użytkowników wyniosła już 2,1 milionów, a więc w ciągu jednego roku liczba ta wzrosła o około 1,04 milionów co stanowiło przyrost o 98 proc. Na koniec 2009 roku znacząco wzrosła również wartość poziomu penetracji dostępem mobilnym do Internetu w przeliczeniu na 100 mieszkańców względem końca 2008 roku. W stosunku do ubiegłego roku odnotowano przyrost w wysokości 2,7 punktu procentowego co w stosunku do 2008 roku oznaczało przyrost na poziomie równym 96 proc.

Podobnie wyglądała sytuacja w przypadku usług dostępu do Internetu poprzez sieci ruchome w przeliczeniu na liczbę gospodarstw domowych. W ciągu roku odnotowano wzrost wykorzystania tego rodzaju dostępu o około 97 proc.

Alternatywną formą dostępu do Internetu względem stacjonarnych łączy szerokopasmowych była technika bezprzewodowej transmisji danych w sieciach ruchomych operatorów GSM. Szeroko zakrojone kampanie reklamowe zachęcające konsumentów do korzystania z takiej formy usług szerokopasmowych poparte atrakcyjnymi cenowo ofertami detalicznymi spowodowały, że na koniec 2009 roku z dostępu do Internetu za pomocą modemów 2G/3G korzystało około 2 milionów konsumentów. W ciągu jednego roku przybyło około 1 miliona konsumentów usług szerokopasmowych realizowanych przez urządzenia umożliwiające uzyskanie dostępu do Internetu mobilnego jakimi są modemy 2G/3G. Odnotowany przyrost doskonale oddaje skalę i trend w zainteresowaniu konsumentów taką formą dostępu do Internetu. Warto jednak dodać, że według danych na koniec 2009 rok, w przypadku operatorów sieci komórkowych powszechną praktyką było stosowanie limitów danych w ramach abonamentu wnoszonego za dostęp do Internetu. Zazwyczaj przekroczenie przez konsumenta limitu określonego przez operatora mobilnego skutkowało drastycznym ograniczeniem transferu danych w kierunku od sieci do abonenta, a w nielicznych przypadkach potrzebą wnoszenia dodatkowych opłat za każdą rozpoczętą jednostkę przesłanych danych.

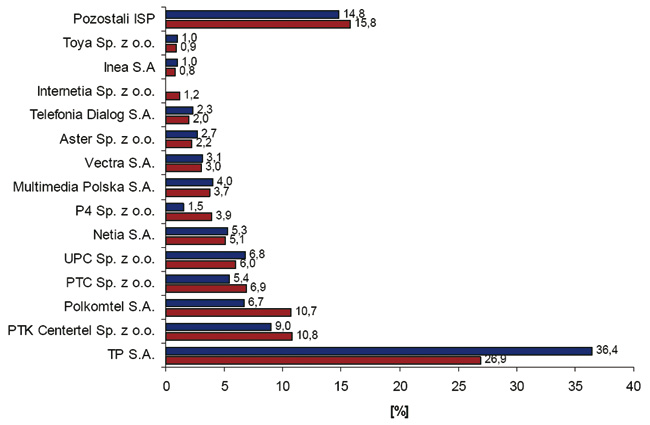

Konsumenci w Polsce zaczynają postrzegać dostęp do Internetu przez sieć GSM jako substytut stacjonarnego dostępu do Internetu. Prawdopodobny jest więc dalszy, równie dynamiczny, wzrost liczby użytkowników tej formy dostępu do Internetu. Brak przywiązania do miejsca, do którego doprowadzana jest usługa oraz brak innej alternatywy uzyskania dostępu z powodu braku sieci dostępowej operatorów stacjonarnych spowodowały, że na koniec 2009 roku około 27 proc. użytkowników Internetu było klientami operatorów sieci ruchomych. Odpowiednio na koniec 2008 roku wartość ta wynosiła 18 proc., co w skali roku dało przyrost na poziomie dziewięciu punktów procentowych.

Na uwagę zasługuje znaczny wzrost liczby użytkowników modemów 2G/3G odnotowany przez operatorów sieci mobilnych. Należy przypuszczać, że w części są to nowi użytkownicy, którzy w wyniku coraz bardziej atrakcyjnych ofert detalicznych przedstawianych przez operatorów GSM zdecydowali się na zakup modemów 2G/3G, jak również w części byli to użytkownicy, którzy zrezygnowali z posiadania stacjonarnego łącza szerokopasmowego i nawet pomimo ograniczeń wynikających z limitów w transferze danych narzuconych przez operatorów sieci GSM, zdecydowali się całkowicie uniezależnić od Internetu z gniazdka w swoim lokalu.

Wartość rynku

Całkowita wartość rynku usług dostępu do sieci Internet za pomocą sieci mobilnych i stacjonarnych w 2009 roku liczona przychodami ze sprzedaży usług klientom końcowym wzrosła w stosunku do roku ubiegłego o około 7,9 proc. i osiągnęła wartość 4,07 miliardów zł. Choć wartość rynku stale rośnie, to dynamika tego przyrostu rok do roku maleje. Co roku wzrasta jednak liczba użytkowników z dostępem do Internetu. Sugerować to może przełom w polityce ustalania przez operatorów telekomunikacyjnych cen detalicznych za usługi dostępu do Internetu. Dla konsumentów oznaczać to może w najbliższym czasie niższe opłaty abonamentowe jak również początek wzrostu konkurencji usługowej, w szczególności w zakresie przepływności bitowych dostarczanych w ramach podobnej do dotychczasowej opłaty detalicznej.

| Wykres 1. Udział operatorów sieci stacjonarnych i mobilnych w rynku dostępu do sieci Internet pod względem liczby użytkowników w latach 2008 -2009 |

|

| Żródło: UKE |

Technologie

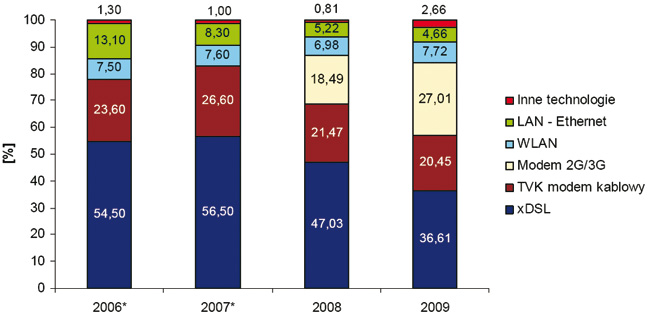

W Polsce występują obecnie praktycznie wszystkie możliwe technologie wykorzystywane do świadczenia usług dostępu szerokopasmowego. Głównymi technologiami stałego dostępu do Internetu są nadal: xDSL, modem kablowy TVK, oraz LAN/WLAN Ethernet.

| Wykres 2. Udział procentowy poszczególnych rodzajów technologii stacjonarnych w latach 2006 – 2009 |

|

| Żródło: UKE |

Komentarz:

1 W latach 2006 i 2007 nie zbierano danych o liczbie modemów 2G/3G

2 Kategoria „Inne technologie” obejmuje technologie CDMA, FWA, Wimax, łącza dzierżawione

Od 2006 do 2008 roku obserwowaliśmy na rynku tendencję wzrostową udziału usług na bazie łączy xDSL. W 2009 roku tendencja ta uległa zmianie na spadkową i udział łączy xDSL w rynku łączy stacjonarnych osiągnął poziom około 50 proc. (wartość nie zamieszczona na wykresie). Tak duży spadek udziałów łączy z technologią xDSL był skutkiem wzrostu liczby użytkowników Internetu, którzy zdecydowali się na uzyskanie dostępu do sieci za pośrednictwem sieci mobilnych operatorów GSM oraz sieci bezprzewodowych WLAN.

Duży przyrost w skali roku liczby użytkowników korzystających z dostępu do Internetu za pomocą sieci operatorów mobilnych spowodował, że w ujęciu ogólnym zmalało znaczenie łączy wykorzystujących technologię xDSL w świadczeniu usług szerokopasmowych nawet pomimo tego, że ich liczba w stosunku do zeszłego roku wzrosła. Modemy 2G/3G okazały się najczęściej wybieraną przez konsumentów formą dostępu Internetu w 2009 roku.

Na koniec 2009 roku już prawie co trzeci użytkownik sieci Internet korzystał z dostępu do Internetu przez sieci operatorów GSM. Odpowiednio w 2008 roku dostęp do Internetu przez sieci GSM posiadał prawie co piąty konsument.

Łącza xDSL (wraz z łączami na bazie usługi BSA)

Dynamika przyrostu liczby nowych klientów korzystających z Internetu za pomocą modemów xDSL wyniosła w 2009 roku około 5,4 proc. (wzrost z 2,72 miliona w 2008 do 2,84 miliona w 2009 roku). W ciągu jednego roku przybyło 120 tysięcy nowych użytkowników modemów xDSL. Całkowita liczba użytkowników przyłączonych do sieci Internet przez operatorów alternatywnych na bazie usługi hurtowego dostępu do sieci BSA wyniosła na koniec 2009 roku około 440 tysięcy, co stanowiło 15,5 proc. wszystkich łączy szerokopasmowych w technologii xDSL.

Modem kablowy TVK

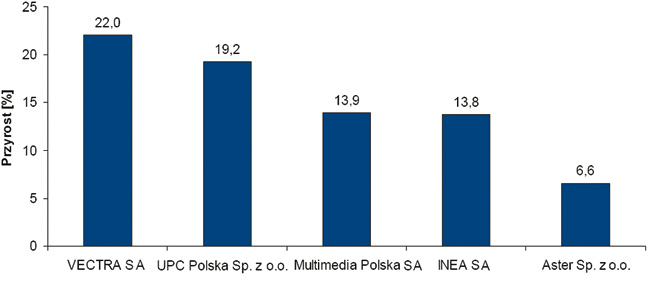

Liczba użytkowników korzystających z technologii TVK na koniec 2009 roku wzrosła do poziomu około 1,58 mln. W ciągu roku operatorzy telewizji kablowych zwiększyli swoją bazę kliencką o 300 tysięcy zakończeń sieciowych.

| Wykres 3. Zestawienie przyrostów liczby użytkowników u operatorów telewizji kablowych świadczących usługę dostępu do Internetu w 2009 r. |

|

| Żródło: UKE |

Największe przyrosty w skali roku odnotowały spółki Vectra (przyrost o 22 proc.) oraz UPC Sp. z o.o. (przyrost o 19 proc.) Zbliżone przyrosty odnotowały również Multimedia Polska i poznańska spółka INEA (przyrost o około 14 proc.). Wymienione spółki wraz z Aster Sp. z o. o. były dostawcą usług internetowych dla 1,2 mln użytkowników. Ten dobry wynik jest efektem oferowania konsumentom znacznie wyższych przepływności niż inni operatorzy stacjonarnych sieci dostępowych działający na terenie, na którym spółki posiadały swoją sieć dostępową.

Modem bezprzewodowy w sieciach operatorów telefonii ruchomej

Na koniec roku 2009 wskaźnik penetracji dla usług dostępu do sieci Internet poprzez modemy bezprzewodowe wynosił 5,5 proc. i wzrósł względem 2008 roku o około 2,7 punktu procentowego.

Stopień pokrycia siecią 3G w przeliczeniu na populację co roku zwiększa się. Stopniowe zwiększenie zasięgu sieci 3G spowodowało, że względem 2008 roku odnotowano znaczący przyrost liczby użytkowników korzystających z dostępu do Internetu przez modemy 2G/3G. Na koniec 2009 roku z mobilnego dostępu do Internetu korzystało ogółem 2,1 mln użytkowników.

Operatorzy oferowali usługi dostępu do Internetu głównie w technice transmisji danych EDGE5 i HSDPA6. Ta ostatnia w najkorzystniejszych warunkach tzn. przy bardzo dobrej komunikacji pomiędzy modemem 2G/3G a stacją nadawczą i braku innych abonentów pozostających w zasięgu stacji nadawczo-odbiorczej pozwalała osiągnąć przepływność do 7,2 Mbit/s. Niektórzy operatorzy zdecydowali się również na rozwój infrastruktury dostępowej wykorzystującej do transmisji danych technikę HSPA, dzięki której abonenci mogli uzyskać dostęp do Internetu nawet z przepływnością do 21 Mbit/s. Sieć nadajników HSPA7 jest rozwijana w pierwszej kolejności w dużych miastach, gdzie stosunkowo niewielka liczba nadajników pozwalała dostarczyć usługi szerokopasmowe o wysokiej przepływności dużej liczby konsumentów.

| Wykres 4. Porównanie udziałów największych operatorów sieci mobilnych pod względem liczby aktywnych modemów 2G/3G w latach 2008 -2009 |

|

| W zestawieniu zostały wykorzystane tylko dane MNO Żródło: UKE |

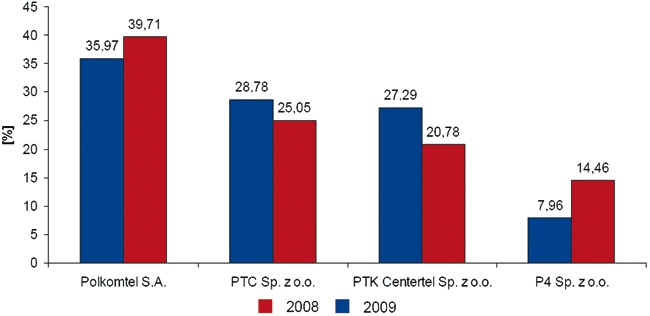

W 2009 roku liderem na rynku świadczenia usług dostępu do Internetu w sieciach ruchomych za pomocą modemów był Polkomtel. Spółka zwiększyła swoje udziały o prawie cztery punkty procentowe względem ubiegłego roku i na koniec roku 2009 posiadała około 40 proc. udziałów pod względem aktywnych modemów 2G/3G.

Wdzwaniany dostęp do Internetu (dial-up)

W 2009 roku z technologii dial-up korzystało 309 tysięcy użytkowników, co oznaczało spadek o 22 proc. w stosunku do roku 2008. Porównując dane z lat 2007 i 2008 kiedy to nastąpił spadek zaledwie o 4 proc. rok po roku można stwierdzić, iż z upływem czasu ta forma dostępu do Internetu stanie się całkowicie niszową usługą i będzie utrzymywana przez operatorów telekomunikacyjnych tylko dla niewielkiej grupy.

W 2009 roku wartość rynku dial-up spadła prawie o połowę do poziomu około 21,5 milionów zł, podczas gdy w 2008 wynosiła ponad 43 milionów zł. Odnotowano więc kolejny spadek o blisko połowę wartości rynku, ponieważ w 2007 r. jego wielkość wynosiła około 90 milionów złotych.

Porównanie cen detalicznych za dostęp szerokopasmowy

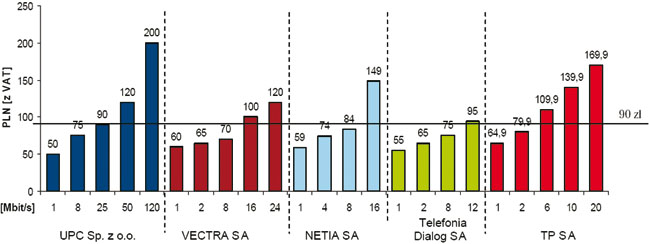

Rok 2009 można uznać za przełomowy w rozwoju usług szerokopasmowych. TP SA zdecydowała się wprowadzić do swojej oferty usługi dostępu do Internetu o przepływności 10 Mbit/s i wyższej. W ślad za nią podążył największy polski operator alternatywny, Netia, dostarczający podobnie do TP SA usługi telekomunikacyjne w oparciu o sieć PSTN. Netia jest nadal największym odbiorcą usług hurtowych (LLU, BSA) świadczonych przez TP SA Obydwaj operatorzy dostarczają usługi szerokopasmowe klientom indywidualnym wykorzystując technologię dostępową xDSL. Z porównania cen obydwu operatorów wynika, że Netia na koniec 2009 roku proponowała ceny niższe lub zbliżone do cen detalicznych z oferty TP SA. Netia oferowała jednak klientom indywidualnym usługi dostępu do Internetu o wyższej przepływności niż TP co dodatkowo czyniło jej ofertę bardziej atrakcyjną. Podobne działania zmierzające do zwiększenia bazy klienckiej podejmował inny odbiorca usług hurtowych TP –Telefonia Dialog SA.

W przypadku operatorów telewizji kablowych ceny za dostęp do Internetu o przepływności 1 Mbit/s kształtowały się na poziomie podobnym do cen detalicznych operatorów sieci PSTN. W przedziale wyższych przepływności cena jednostkowa za jeden megabit proponowana przez operatorów TVK była zawsze atrakcyjniejsza niż w przypadku oferty operatorów sieci PSTN.

W zestawieniu zostali wzięci pod uwagę operatorzy telewizji kablowych posiadający jedne z najwięk-szych udziałów w rynku pod względem liczby abonentów korzystających z dostępu do Internetu za pomocą standardu DOCSIS. Oprócz nich na rynku działała również duża liczba operatorów telewizji kablowych, których sieć obejmowała zasięgiem teren jednego miasta a często tylko osiedla. Pod uwagę brane były możliwie najkorzystniejsze oferty detaliczne dla klientów indywidualnych. Każda z zaprezentowanych ofert wiązała się z koniecznością zawarcia umowy lojalnościowej na okres co najmniej 12 miesięcy. Wszystkie oferty zamieszczone w porównaniu były oferowane na warunkach promocyjnych.

Ceny detaliczne nieobjęte promocją były zazwyczaj wyższe co najmniej o 50 proc. od cen promocyjnych.

| Wykres 5. Porównanie cen detalicznych największych operatorów telekomunikacyjnych działających na rynku polskim w 2009 roku (wszystkie ceny z VAT) |

|

| Żródło: Cenniki operatorów telekomunikacyjnych aktualne na koniec 2009 roku |

Na rynku usług szerokopasmowych ważną rolę odgrywali lokalni operatorzy oferujący swoje usługi najczęściej w oparciu o technologię przewodową Ethernet oraz bezprzewodową WLAN. W Polsce nadal istotnym czynnikiem wpływającym na wybór operatora świadczącego dostęp do Internetu jest cena detaliczna za usługę. Przykładem potwierdzającym tę tezę może być operator PTK Centertel Sp. z o.o. oferujący usługi w oparciu o sieć dostępową TP SA, który w ciągu zaledwie dwóch lat zdołał pozyskać około 130 tysięcy abonentów. Było to możliwe tylko dzięki temu, że proponowane ceny dla klientów indywidualnych były niższe o około 10 proc. od cen oferowanych przez TP SA.

Porównanie rynków europejskich

Na koniec 2009 roku Polska zajmowała 25 miejsce pod względem dostępności usług szerokopasmowych dostarczanych konsumentom za pośrednictwem sieci stacjonarnych. Wskaźnik ten osiągnął poziom 13,5 proc. W tym samym czasie średnia dla 27 krajów członkowskich wynosiła 24,8 proc., natomiast w krajach o najwyższym poziomie penetracji stacjonarnymi usługami szerokopasmowymi, z usługi dostępu do Internetu korzystało około 37 proc. populacji danego kraju.

W przypadku dostępu do Internetu realizowanego za pomocą sieci operatorów mobilnych sytuacja przedstawiała się bardziej korzystnie dla Polski. Polska zajmowała dziewiąte miejsce na 25 krajów członkowskich Unii Europejskiej uwzględnionych w zestawieniu, plasując się tuż za Anglią i Włochami. W tym samym czasie średnia europejska wynosiła około 6 proc.

W kategorii udziałów przepływności w sieciach stacjonarnych nadal największą popularnością cieszyły się stacjonarne łącza szerokopasmowe o przepływności do 2 Mbit/s. Ich udział w rynku wynosił 66,4 proc. Około 30 proc. łączy stanowiły łącza o przepływności z przedziału od 2 do 10 Mbit/s. Niewiele ponad cztery procent łączy dostarczało usługi szerokopasmowe z prędkością wyższą niż 10 Mbit/s. Jednakże porównując dane z ubiegłym rokiem warto podkreślić, że udział łączy o przepływności do 2 Mbit/s wynosił w 2008 roku około 80 proc. rynku. W 2009 roku znacząco wzrósł udział łączy o wyższej przepływności na względem łączy wolniejszych. To zasługa przede wszystkim dużych operatorów sieci kablowych, którzy w ciągu ostatniego roku zaoferowali korzystne i zarazem porównywalne względem ofert operatorów sieci PSTN ceny detaliczne za usługi dostępu do Internetu dla przepływności wyższych niż 2 Mbit/s.

Rynek ISP – usługi dodatkowe

Lokalni dostawcy usług dostępu do sieci Internet również rozszerzają swoją ofertę poprzez świadczenie usług dodatkowych. W 2009 roku zostało przeprowadzone badanie polskich ISP, między innymi pod kątem usług dodatkowych, jakie świadczą poza dostępem do Internetu i obszarów na jakich świadczą te usługi.

| Tabela 2. Usługi świadczone klientom indywidualnym | |||

|

Usługi |

Miasta poniżej |

Miasta 50 200 tysięcy mieszkańców |

Miasta powyżej 200 tysięcy mieszkańców |

|

Usługi telefoniczne |

37 proc. |

47 proc. |

25 proc. |

|

Hosting |

29 proc. |

33 proc. |

36 proc. |

|

Telewizja internetowa (IP TV) |

7 proc. |

12 proc. |

5 proc. |

| Żródło: UKE na podstawie badania NASK | |||

Z badania wynika, że hosting częściej jest świadczony w dużych miastach powyżej 500 tysięcy mieszkańców u operatorów posiadających więcej niż50 klientów indywidualnych.

W zakresie świadczonych przepływności rynek lokalnych ISP charakteryzują podobne do ogólnokrajowych trendy. Większe prędkości częściej oferowane są przez operatorów obsługujących więcej niż 1000 klientów i dotyczy to przede wszystkim dużych miast. Jeśli oferowana jest jedna prędkość, to jest to prędkość najniższa: w 19 proc. przypadków -512 Kb/s, a w 38 proc. przypadków do 1 Mb/s.

Przypisy:

1 xDSL (ang. Digital Subsriber Line – cyfrowa linia abonencka).

2 DOCSIS (ang. Data Over Cable Service Interface Specification – standard transmisji danych w sieciach kablowych).

3 PSTN (ang. Public Switch Telephone Network – Publiczna Komutowana Sieć Telefoniczna).

4 WLAN (ang. Wireless Local Area Network – bezprzewodowa sieć lokalna).

5 EDGE (ang. Enhanced Data rates for GSM Evolution).

6 HSDPA (ang. High Speed Downlink Packet Access).

7 HSPA (ang. High-Speed Packet Access).