Telefonia ruchoma

Polski rynek telefonii ruchomej można określić rynkiem dojrzałym w związku z czym jego rozwój, mierzony wzrostem penetracji, nie przebiega już tak gwałtownie jak w latach ubiegłych. Operatorom bardziej zależy na utrzymaniu i maksymalnym zagospodarowaniu istniejącej bazy klientów poprzez rozwój nowych usług i promocje cenowe.

|

Penetracja |

117,4 proc. |

|

Liczba użytkowników (kart SIM) |

~ 44, 8 mln |

|

Przychody |

~18,66 mld zł |

|

Liczba operatorów |

MNO: 6 ; MVNO: 12 |

Podmioty rynku

Wg stanu na 31 grudnia 2009 roku na krajowym rynku telefonii ruchomej działalność prowadziło 18 przedsiębiorców telekomunikacyjnych, w nawiasie podane zostały marki, pod jakimi przedsiębiorcy świadczyli usługi:

- PTK Centertel Sp. z o.o. (Orange);

- Polkomtel SA (Plus, Simplus, Sami Swoi, 36,6) ;

- PTC Sp. z o.o. (Era, Tak Tak, Heyah);

- P4 Sp. z o.o. (Play, Play fresh);

- Aspiro Sp. z o.o. (mBank mobile) – MVNO w sieci Polkomtel S.A.;

- Avon Mobile Sp. z o.o. (myAVON) – MVNO w sieci PTK Centertel Sp. z o.o.;

- MNI Telecom S.A. (Symfonia) – MVNO w sieci PTK Centertel Sp. z o.o.

- MNI Mobile S.A. (Ezo mobile, Snickers mobile) – MVNE w sieci PTK Centertel Sp.z o.o.;

- Mobile Entertainment Company Sp. z o.o. (Mobilking) – MVNO w sieci PTC Sp. z o.o.;

- CP Telecom Sp. z o.o. (Carrefour Mova) – MVNO w sieci Polkomtel S.A.;

- MediaTel S.A. (telepin mobi) – MVNO w sieci PTK Centertel Sp. z o.o.;

- Cyfrowy Polsat S.A. – MVNO w sieci PTC Sp. z o.o.;

- Aster Sp. z o.o. – MVNO w sieci PTK Centertel Sp. z o.o.;

- Crowley Data Poland Sp. z o.o. (CROWLEY TeleMobile) – MVNO w sieci PTK Centertel Sp. z o.o.;

- Netia S.A. – MVNO w sieci P4 Sp. z o.o.

- Mobyland Sp. z o.o.

- GG Network S.A. (GaduAIR) – MVNO w sieci Polkomtel S.A.

- CenterNet (CenterNet Mobile, wRodzinie).

Spółka CenterNet, posiadająca rezerwację częstotliwości z zakresu 1710-1730 MHz i 1805-1825 MHz, działająca pod markami CenterNet Mobile oraz wRodzinie, rozpoczęła komercyjne świadczenie usług 30 maja 2009. Wejście na rynek CenterNetu jako piątego operatora infrastrukturalnego stworzyło realne szanse na a poprawę konkurencyjności rynku telefonii ruchomej w wyniku planowanej rozbudowy własnej sieci o kolejne stacje bazowe. Ważnym wydarzeniem dla CenterNetu było podpisanie listu intencyjnego z Mobylandem w zakresie wzajemnego udostępnienia infrastruktury, a także możliwego połączenia sieci i utworzenia jednego operatora telekomunikacyjnego.

29 maja 2009 r. Prezes UKE dokonał zmiany rezerwacji częstotliwości z pasma 1800 MHz, którą od listopada 2007 r. dysponuje Mobyland Sp. z o.o. Terminy rozpoczęcia wykorzystywania częstotliwości będących przedmiotem przetargu i świadczenia usług z ich wykorzystaniem oraz osiągnięcia zadeklarowanego w przetargu rozwoju sieci zostały wydłużone o 3 miesiące. Mobyland Sp. z o.o. została zobowiązana do rozpoczęcia wykorzystywania częstotliwości i świadczenia usług z ich wykorzystaniem nie później niż do dnia 30 sierpnia 2009 r. Zgodnie z tym zapisem w sierpniu 2009 Mobyland Sp. z o.o. rozpoczął świadczenie usług telekomunikacyjnych. Aktualnie świadczy jedynie usługę głosową w ramach własnej sieci.

Rok 2009 był jednak nie tylko rokiem debiutów rynkowych ale również, dla niektórych przedsiębiorców, rokiem kończenia działalności. 31 maja 2009 r. swoją działalność jako operatora telefonii ruchomej zakończyła sieć wp mobi.

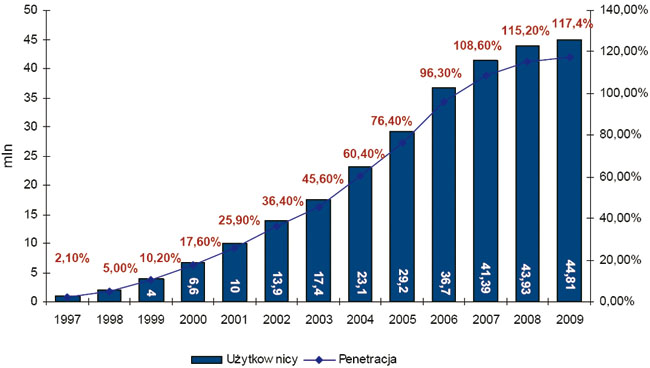

Liczba użytkowników i penetracja

Penetracja telefonii komórkowej w Polsce wyniosła na koniec 2009 roku 117,4 proc. co oznacza, że w naszym kraju jest prawie 45 milionów aktywnych numerów telefonii ruchomej.

Spowolnienie dynamiki wzrostu liczby użytkowników związane jest z nasyceniem się rynku, a także z faktem prowadzenia przez operatorów „czyszczenia” baz klienckich polegającego na wyłączaniu z nich nieaktywnych kart SIM.

W trakcie badania konsumenckiego przeprowadzonego przez PBS DGA Sp. z o.o. (na reprezentatywnej próbie gospodarstw domowych w Polsce, wśród osób w wieku 15 lat i powyżej) na zlecenie UKE w grudniu 2009, prawie 85 proc. Polaków deklarowało posiadanie telefonu komórkowego, a więc o 2 punkty procentowe więcej niż rok wcześniej.

| Wykres 6. Nominalna liczba użytkowników oraz nominalna penetracja rynku w Polsce w latach 1997-2009 |

|

| Źródło: UKE |

Spowolnienie dynamiki wzrostu liczby użytkowników związane jest z nasyceniem się rynku, a także z faktem prowadzenia przez operatorów „czyszczenia” baz klienckich polegającego na wyłączaniu z nich nieaktywnych kart SIM.

W trakcie badania konsumenckiego przeprowadzonego przez PBS DGA Sp. z o.o. (na reprezentatywnej próbie gospodarstw domowych w Polsce, wśród osób w wieku 15 lat i powyżej) na zlecenie UKE w grudniu 2009, prawie 85 proc. Polaków deklarowało posiadanie telefonu komórkowego, a więc o 2 punkty procentowe więcej niż rok wcześniej.

Wartość rynku

Wartość rynku telefonii ruchomej mierzona przychodami operatorów z usług detalicznych9 wyniosła około 18,6 miliarda i była zaledwie o 1,6 proc. wyższa niż przed rokiem. Praktycznie całość tych przychodów (99,84 proc.) została wypracowana przez operatorów infrastrukturalnych. Przychody z telefonii ruchomej w 2009 roku stanowiły ponad 44 proc. przychodów całego rynku telekomunikacyjnego.

Wg prognoz Analysys Mason z grudnia 2008 roku, średni dochód z klienta telefonii ruchomej w Polsce (ARPU) wyniósł na koniec 2009 r. 56,88 PLN co oznacza, spadek o 41 groszy w stosunku do roku poprzedniego.

Struktura rynku

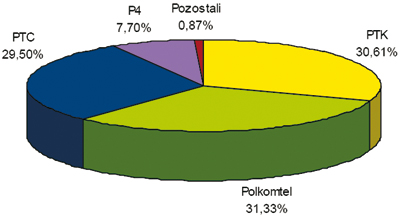

Struktura rynku w 2009 r. wyglądała bardzo podobnie do struktury roku poprzedniego. Operatorzy MNO obecni na rynku od kilkunastu lat tj. PTK Centertel Sp. z o.o., Polkomtel SA oraz PTC Sp. z o.o. posiadali wyrównane udziały, zarówno pod względem liczby użytkowników jak i osiągniętych przychodów. Systematycznie wzrasta udział P4 Sp. z o.o., który to udział w 2009 osiągnął wielkość prawie 8 proc. pod względem liczby użytkowników i prawie 4 proc. pod względem przychodów. Udział rynkowy pozostałych uczestników rynku (MVNO oraz dwóch MNO) nie przekroczył w żadnej z kategorii 1 proc.

| Wykres 7. Udziały operatorów na rynku telefonii ruchomej w 2009 roku pod względem liczby użytkowników |

|

|

Źródło: UKE

|

Zmiany można natomiast dostrzec pod względem udziału nowych klientów poszczególnych operatorów. Pierwszy w ze- stawieniu, pod względem liczby nowych użytkowników, został PTK Centertel z prawie 32 proc. udziałem. Na kolejnych miejscach uplasowali się Polkomtel i PTC. Dużą liczbę nowych klientów w 2009 r. zyskał P4 uzyskując tym samym prawie 14 proc. udział w rynku. Działający na rynku operatorzy MVNO oraz dwóch nowych MNO (Centernet i Mobyland) uzyskali w sumie niewiele ponad 2 proc. udziału.

Operatorów MVNO można podzielić na trzy kategorie: podmioty działające na rynku telekomunikacyjnym i traktujące biznes MVNO jako formę rozszerzenia swojej działalności np. Aster, Cyfrowy Polsat, Netia, podmioty nie związane z rynkiem telekomunikacyjnym których działalność w tym obszarze jest jedynie dodatkiem i stanowi swojego rodzaju program lojalnościowy, np. Carrefour, Avon, mBank oraz podmioty traktujące działalność MVNO jako swoja działalność podsta- wową, np. Mobilking.

Udział MVNO w rynku telefonii komórkowej mierzony liczbą kart SIM cały czas pozostał marginalny i wyniósł 0,4 proc.

Czołowe pozycje wśród operatorów wirtualnych działających na polskim rynku zajęli Mobile Entertainment Company oraz Aster. Na koniec 2009 r. każdy z nich osiągnął ponad 20 proc. udział w segmencie MVNO. Wysokie, bo około 15 proc. zanotowali również Aspiro oraz Cyfrowy Polsat.

Tuż za wspomnianymi wyżej operatorami na dalszym miejscu znalazł się CP Telecom z prawie 10 proc. udziałem. Analizując udziały poszczególnych MVNO w rynku należy pamiętać, iż na początku działalności ich baza kliencka często jest sztucznie zawyżona ze względu na fakt rozdawania kart SIM pracownikom oraz w różnego rodzaju promocjach. Problemem operatorów MVNO stało się już nawet nie samo zdobycie klientów, co ich dalsze utrzymanie, tak by faktycznie generowali ruch, a co za tym przychody i nie pozostawali w bazie jedynie jako rozdysponowane karty SIM.

Przenoszenie numerów

Wprowadzone Rozporządzeniem z dnia 17 czerwca 2009 r. w sprawie warunków korzystania z uprawnień w publicznych sieciach telefonicznych zmiany miały na celu usprawnienie procesu przenoszenia numerów. W wyniku wejścia w życie Rozporządzenia liczba przeniesionych numerów gwałtownie wzrosła względem roku 2008. Na koniec 2009 zanotowano o 181 proc. więcej przeniesionych numerów z sieci operatora i o 172 proc. więcej numerów przeniesionych do sieci operatora.

Jakość usług komórkowych

We wrześniu 2009 r. po raz pierwszy zostało przeprowadzone przez UKE badanie sieci czterech operatorów sieci ruchomej tj. Polkomtela, PTC, PTK i P4. Zebrane wyniki z kilku sesji pomiarowych zo stały połączone dla poszczególnych miast i przeanalizowane pod kątem pokrycia tych miasta sygnałem telefonii komórkowej GSM900/1800 i UMTS oraz wykonanych połączeń telefonicznych. Na podstawie pomiarów zostały stworzone mapy, na których użytkownik może zobaczyć te miejsca, w których nastąpiło zerwanie bądź zablokowanie połączenia.

Ceny usług telefonii ruchomej

W roku 2009 zaobserwowaliśmy spadki cen podstawowych usług telefonii ruchomej, chociaż w dalszym ciągu oferty krajowych operatorów w wielu przypadkach nie odzwierciedlały oczekiwań konsumentów. Polacy deklarowali, iż za minutę wykonywanego połączenia głosowego chcieliby średnio płacić nie więcej niż 0,33 PLN, zaś za wysyłanie wiadomości SMS oraz MMS odpowiednio 0,15 i 0,25 PLN. Ceny tych usług utrzymywały się na średnim poziomie 0,48 PLN dla połączeń wykonywanych, 0,19 PLN dla wiadomości SMS oraz 0,52 PLN dla wiadomości MMS. Dodatkowo Polacy płacili średnio około 2,38 PLN za każdy MB zrealizowanej transmisji danych.

Ceny krajowych połączeń głosowych kształtowały się od 0,25 PLN do 1,81 PLN za minutę połączenia. Średnia cena połączenia głosowego kształtowała się na poziomie 0,48 PLN za minutę połączenia głosowego. Ceny w roamingu były kilkukrotnie wyższe od cen połączeń krajowych i kształtowały się od 1,60 PLN do 1,81 PLN za minutę połączenia. Średnia cena za połączenie w roamingu była wyższa o 1,29 PLN od średniej ceny połączenia krajowego.

Podczas gdy odbieranie połączeń głosowych w kraju jest bezpłatne, za połączenie odebrane w roamingu klient musi zapłacić. Ceny odbieranych połączeń głosowych w roamingu kształtowały się od 0,75 PLN do 0,87 PLN za minutę połączenia. Średnia cena odebranego połączenia głosowego w roamingu kształtowała się na poziomie 0,84 PLN za minutę.

Ceny SMS krajowych kształtowały się od 0,09 PLN do 0,31 PLN. Średnia cena krajowego SMS kształtowała się na poziomie 0,19 PLN. Podobnie jak w przypadku połączeń głosowych ceny w roamingu były kilkukrotnie wyższe od cen krajowych SMS i kształtowały się od 0,98 PLN do 2,00 PLN. Średnia cena za SMS wysłanego w roamingu była wyższa o 1,14 PLN od średniej ceny SMS krajowego.

Ceny MMS krajowych kształtowały się od 0,15 PLN do 1,99 PLN. Średnia cena krajowego MMS kształtowała się na poziomie 0,52 PLN. Ceny w roamingu były kilkukrotnie wyższe od cen krajowych MMS i kształtowały się od 1,99 PLN do 4,00 PLN za MMS. Średnia cena za MMS wysłanego w roamingu była wyższa o 2,57 PLN od średniej ceny MMS krajowego.

Ceny transmisji danych w kraju kształtowały się od 0,20 PLN do 6,10 PLN za 1 MB. Średnia cena krajowej transmisji danych wynosiła 2,38 PLN za 1 MB. Ceny w roamingu były kilkunastokrotnie wyższe od cen krajowej transmisji danych i kształtowały się od 8,00 PLN aż do 60,00 PLN za 1 MB. Średnia cena za 1 MB transmisji danych w roamingu była wyższa o 23,02 PLN od średniej ceny transmisji danych w kraju. Ceny usług w roamingu sąnawet kilkunastokrotnie wyższe od cen usług krajowych. Największa różnica dotyczy cen za transmisję danych, gdzie maksymalna cena w roamingu jest 49 krotnie wyższa niż cena tej usługi realizowanej w kraju.

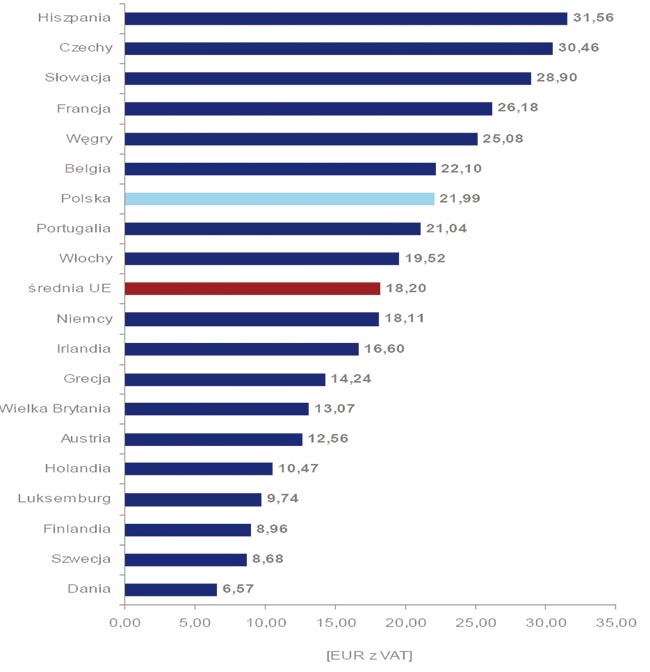

| Wykres 8. Ceny miesięcznych koszyków usług dla średnio aktywnych użytkowników telefonii ruchomej z wybranych 19 krajów Unii Europejskiej (stan na listopad 2009 r.) |

|

|

Źródło: UKE na podstawie bazy danych Teligen |

Polska pod względem cen miesięcznych koszyków usług dla średnio aktywnych użytkowników telefonii ruchomej wg danych Teligen znalazła się w 2009 roku na 13 miejscu wśród 19 wybranych krajów Unii Europejskiej. Cena polskiego miesięcznego koszyka usług dla średnio aktywnych użytkowników była wyższa o 3,79 EUR od średniej UE.

Pomimo dalszych spadków cen za usługi telefonii ruchomej w 2009 spowodowanych zwiększającą się konkurencją na rynku w wyniku pojawiania się nowych podmiotów widać, że w dalszym ciągu są one wyższe niż oczekiwania klientów oraz przewyższają średnie ceny UE.