Rok 2009 pokazał, że rynek telekomunikacyjny jak niemal żaden inny, zmienia się szybko i to zarówno pod względem technologicznym jak i pod względem wymagań klientów. Technologia informacyjna zyskuje coraz więcej na znaczeniu, nasze codzienne życie jest już pełne bitów i bajtów, a wyzwania telekomunikacyjne przyszłości są ogromne. Wszyscy uczestnicy rynku są zgodni, że obecnie najistotniejszą sprawą w branży telekomunikacyjnej jest stworzenie odpowiednich warunków inwestycyjnych, tak aby całkowicie wyeliminować wykluczenie cyfrowe. Również właściwa regulacja całego sektora ma ogromne znaczenie dla dostępności usług szerokopasmowych w przyszłości.

W czerwcu br. Urząd Komunikacji Elektronicznej (UKE) opublikował coroczny raport na temat stanu rynku komunikacji elektronicznej w Polsce. Oprócz charakterystyki rynku oraz najważniejszych jego wyników w dokumencie przedstawiono także najważniejsze działania regulacyjne urzędu oraz kluczowe wydarzenia ubiegłego roku.

Zgodnie z danymi UKE uzyskanymi od przedsiębiorców, wartość polskiego rynku usług telekomunikacyjnych mierzona wielkością przychodów ze sprzedaży usług trzech głównych segmentów (telefonii stacjonarnej, telefonii ruchomej i dostępu do Internetu) w 2009 roku wyniosła ponad 42 miliardy złotych i była niższa o 4 proc. w stosunku do roku poprzedniego. Zmniejszenie wartości całego sektora telekomunikacyjnego jest wynikiem znacznego spadku wartości rynku telefonii stacjonarnej. Wyjątkiem w segmencie stacjonarnym są usługi świadczone w technologii VoIP z których przychód w 2009 r. w stosunku do roku 2008 wzrósł prawie o 35 proc. Spadek wartości rynku związany jest także z intensywną regulacją MTR, słabym wzrostem wartości (mającego dodatkowo właścicielskie problemy) rynku mobilnego i brakiem biznesowej odpowiedzi ze strony rynku komórkowego na tak postawione wyzwania.

Dostęp do sieci Internet

|

Tabela 1. Dostęp do sieci Internet w Polsce w latach 2008 – 2009 |

|||

|

Rok |

2008 |

2009 |

Przyrost w skali roku |

|

Całkowita liczba łączy |

5 504 932 |

7 272 222 |

32,1 proc. |

|

Liczba łączy na 100 mieszkańców |

14,4 |

19,0 |

4,6 pp |

|

Liczba łączy na 100 GD1 |

41,3 |

54,5 |

13,2 pp |

|

Źródło: UKE |

|||

Zgodnie z oczekiwaniami rok 2009 był kolejnym, w którym odnotowano wzrost liczby abonentów korzystających z usług szerokopasmowego dostępu do sieci Internet.

Dostęp poprzez sieci stacjonarne

Na koniec 2009 roku liczba stacjonarnych łączy szerokopasmowych wyniosła około 5,16 milionów. Względem 2008 roku przybyło 720 tysięcy łączy, co stanowiło przyrost w wysokości 16,3 proc. względem 2008 roku. Dostępność stacjonarnych usług szerokopasmowych w przeliczeniu na 100 mieszkańców wzrosła o 1,9 punktu procentowego w stosunku do 2008 roku i osiągnęła poziom 13,6 proc.

Liczba gospodarstw domowych z dostępem szerokopasmowym, wzrosła o około 5,3 punktów procentowych – w 2009 roku już prawie 39 proc. gospodarstw domowych korzystało z takiego rodzaju dostępu. Przyrost pomiędzy 2007 i 2008 wynosił około 2 punktów procentowych – dostrzegalna jest wyraźna tendencja wzrostowa w tym zakresie.

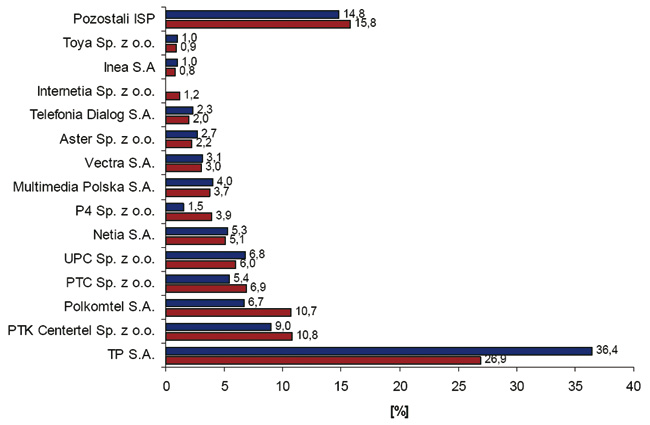

Podobnie do lat ubiegłych, w 2009 roku najczęściej wykorzystywaną technologią dostępu do Internetu była technologia xDSL1. Największym dostawcą usług szerokopasmowych dostarczanych przez modemy xDSL była TP SA. Ogółem na koniec 2009 roku technologia xDSL była źródłem stałego dostępu do Internetu dla blisko 2,84 miliona konsumentów, z czego 2,07 miliona było klientami TP SA.

Drugą technologią pod względem liczby stacjonarnych zakończeń, wykorzystywaną przez operatorów do świadczenia usług szerokopasmowej transmisji danych była technologia w standardzie DOCSIS2. Jest ona powszechnie stosowana przez operatorów sieci telewizji kablowych. Na koniec 2009 roku dostęp do Internetu za pomocą sieci kablowych posiadało 1,58 miliona abonentów. W porównaniu do roku 2008 operatorzy telewizji kablowych zwiększyli swoją bazę klientów o 300 tysięcy, na co wpływ miała przede wszystkim atrakcyjniejsza oferta przy porównywalnej cenie detalicznej niż w przypadku operatorów sieci PSTN3.

Oprócz największych dostawców Internetu, istniała także duża grupa mniejszych operatorów telekomunikacyjnych ISP posiadających w sumie 15,8 proc. udziału w detalicznym rynku usług szerokopasmowych w Polsce. Większość z nich wykorzystuje technologię sieci lokalnych Ethernet lub WLAN4 Ethernet i świadczy usługi przede wszystkim na terenach mniejszych miast i terenów podmiejskich. Dzięki ich aktywności konsumenci mieli możliwość uzyskania dostępu do Internetu na obszarach nie będących przedmiotem zainteresowania innych operatorów telekomunikacyjnych, ze względu na zbyt duże koszty.

Dostęp poprzez sieci ruchome

W 2008 roku z dostępu do Internetu za pośrednictwem sieci komórkowych korzystało 1,06 milionów użytkowników. Z kolei na koniec roku 2009 liczba takich użytkowników wyniosła już 2,1 milionów, a więc w ciągu jednego roku liczba ta wzrosła o około 1,04 milionów co stanowiło przyrost o 98 proc. Na koniec 2009 roku znacząco wzrosła również wartość poziomu penetracji dostępem mobilnym do Internetu w przeliczeniu na 100 mieszkańców względem końca 2008 roku. W stosunku do ubiegłego roku odnotowano przyrost w wysokości 2,7 punktu procentowego co w stosunku do 2008 roku oznaczało przyrost na poziomie równym 96 proc.

Podobnie wyglądała sytuacja w przypadku usług dostępu do Internetu poprzez sieci ruchome w przeliczeniu na liczbę gospodarstw domowych. W ciągu roku odnotowano wzrost wykorzystania tego rodzaju dostępu o około 97 proc.

Alternatywną formą dostępu do Internetu względem stacjonarnych łączy szerokopasmowych była technika bezprzewodowej transmisji danych w sieciach ruchomych operatorów GSM. Szeroko zakrojone kampanie reklamowe zachęcające konsumentów do korzystania z takiej formy usług szerokopasmowych poparte atrakcyjnymi cenowo ofertami detalicznymi spowodowały, że na koniec 2009 roku z dostępu do Internetu za pomocą modemów 2G/3G korzystało około 2 milionów konsumentów. W ciągu jednego roku przybyło około 1 miliona konsumentów usług szerokopasmowych realizowanych przez urządzenia umożliwiające uzyskanie dostępu do Internetu mobilnego jakimi są modemy 2G/3G. Odnotowany przyrost doskonale oddaje skalę i trend w zainteresowaniu konsumentów taką formą dostępu do Internetu. Warto jednak dodać, że według danych na koniec 2009 rok, w przypadku operatorów sieci komórkowych powszechną praktyką było stosowanie limitów danych w ramach abonamentu wnoszonego za dostęp do Internetu. Zazwyczaj przekroczenie przez konsumenta limitu określonego przez operatora mobilnego skutkowało drastycznym ograniczeniem transferu danych w kierunku od sieci do abonenta, a w nielicznych przypadkach potrzebą wnoszenia dodatkowych opłat za każdą rozpoczętą jednostkę przesłanych danych.

Konsumenci w Polsce zaczynają postrzegać dostęp do Internetu przez sieć GSM jako substytut stacjonarnego dostępu do Internetu. Prawdopodobny jest więc dalszy, równie dynamiczny, wzrost liczby użytkowników tej formy dostępu do Internetu. Brak przywiązania do miejsca, do którego doprowadzana jest usługa oraz brak innej alternatywy uzyskania dostępu z powodu braku sieci dostępowej operatorów stacjonarnych spowodowały, że na koniec 2009 roku około 27 proc. użytkowników Internetu było klientami operatorów sieci ruchomych. Odpowiednio na koniec 2008 roku wartość ta wynosiła 18 proc., co w skali roku dało przyrost na poziomie dziewięciu punktów procentowych.

Na uwagę zasługuje znaczny wzrost liczby użytkowników modemów 2G/3G odnotowany przez operatorów sieci mobilnych. Należy przypuszczać, że w części są to nowi użytkownicy, którzy w wyniku coraz bardziej atrakcyjnych ofert detalicznych przedstawianych przez operatorów GSM zdecydowali się na zakup modemów 2G/3G, jak również w części byli to użytkownicy, którzy zrezygnowali z posiadania stacjonarnego łącza szerokopasmowego i nawet pomimo ograniczeń wynikających z limitów w transferze danych narzuconych przez operatorów sieci GSM, zdecydowali się całkowicie uniezależnić od Internetu z gniazdka w swoim lokalu.

Wartość rynku

Całkowita wartość rynku usług dostępu do sieci Internet za pomocą sieci mobilnych i stacjonarnych w 2009 roku liczona przychodami ze sprzedaży usług klientom końcowym wzrosła w stosunku do roku ubiegłego o około 7,9 proc. i osiągnęła wartość 4,07 miliardów zł. Choć wartość rynku stale rośnie, to dynamika tego przyrostu rok do roku maleje. Co roku wzrasta jednak liczba użytkowników z dostępem do Internetu. Sugerować to może przełom w polityce ustalania przez operatorów telekomunikacyjnych cen detalicznych za usługi dostępu do Internetu. Dla konsumentów oznaczać to może w najbliższym czasie niższe opłaty abonamentowe jak również początek wzrostu konkurencji usługowej, w szczególności w zakresie przepływności bitowych dostarczanych w ramach podobnej do dotychczasowej opłaty detalicznej.

| Wykres 1. Udział operatorów sieci stacjonarnych i mobilnych w rynku dostępu do sieci Internet pod względem liczby użytkowników w latach 2008 -2009 |

|

| Żródło: UKE |

Technologie

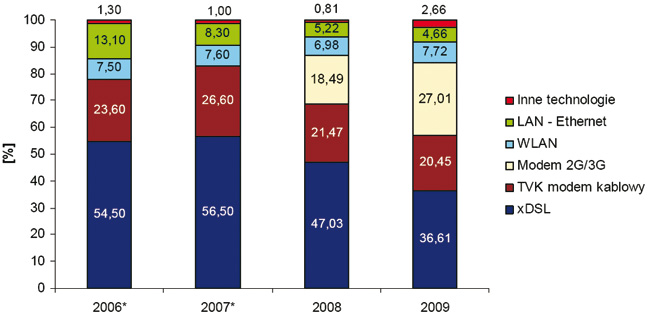

W Polsce występują obecnie praktycznie wszystkie możliwe technologie wykorzystywane do świadczenia usług dostępu szerokopasmowego. Głównymi technologiami stałego dostępu do Internetu są nadal: xDSL, modem kablowy TVK, oraz LAN/WLAN Ethernet.

| Wykres 2. Udział procentowy poszczególnych rodzajów technologii stacjonarnych w latach 2006 – 2009 |

|

| Żródło: UKE |

Komentarz:

1 W latach 2006 i 2007 nie zbierano danych o liczbie modemów 2G/3G

2 Kategoria „Inne technologie” obejmuje technologie CDMA, FWA, Wimax, łącza dzierżawione

Od 2006 do 2008 roku obserwowaliśmy na rynku tendencję wzrostową udziału usług na bazie łączy xDSL. W 2009 roku tendencja ta uległa zmianie na spadkową i udział łączy xDSL w rynku łączy stacjonarnych osiągnął poziom około 50 proc. (wartość nie zamieszczona na wykresie). Tak duży spadek udziałów łączy z technologią xDSL był skutkiem wzrostu liczby użytkowników Internetu, którzy zdecydowali się na uzyskanie dostępu do sieci za pośrednictwem sieci mobilnych operatorów GSM oraz sieci bezprzewodowych WLAN.

Duży przyrost w skali roku liczby użytkowników korzystających z dostępu do Internetu za pomocą sieci operatorów mobilnych spowodował, że w ujęciu ogólnym zmalało znaczenie łączy wykorzystujących technologię xDSL w świadczeniu usług szerokopasmowych nawet pomimo tego, że ich liczba w stosunku do zeszłego roku wzrosła. Modemy 2G/3G okazały się najczęściej wybieraną przez konsumentów formą dostępu Internetu w 2009 roku.

Na koniec 2009 roku już prawie co trzeci użytkownik sieci Internet korzystał z dostępu do Internetu przez sieci operatorów GSM. Odpowiednio w 2008 roku dostęp do Internetu przez sieci GSM posiadał prawie co piąty konsument.

Łącza xDSL (wraz z łączami na bazie usługi BSA)

Dynamika przyrostu liczby nowych klientów korzystających z Internetu za pomocą modemów xDSL wyniosła w 2009 roku około 5,4 proc. (wzrost z 2,72 miliona w 2008 do 2,84 miliona w 2009 roku). W ciągu jednego roku przybyło 120 tysięcy nowych użytkowników modemów xDSL. Całkowita liczba użytkowników przyłączonych do sieci Internet przez operatorów alternatywnych na bazie usługi hurtowego dostępu do sieci BSA wyniosła na koniec 2009 roku około 440 tysięcy, co stanowiło 15,5 proc. wszystkich łączy szerokopasmowych w technologii xDSL.

Modem kablowy TVK

Liczba użytkowników korzystających z technologii TVK na koniec 2009 roku wzrosła do poziomu około 1,58 mln. W ciągu roku operatorzy telewizji kablowych zwiększyli swoją bazę kliencką o 300 tysięcy zakończeń sieciowych.

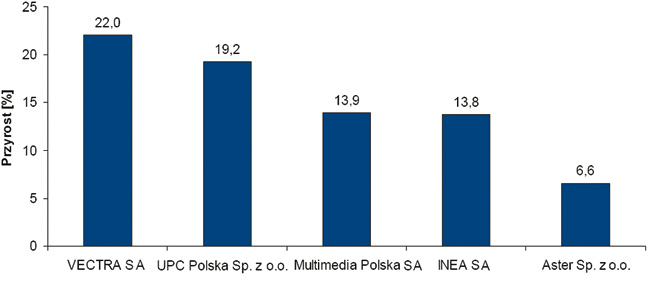

| Wykres 3. Zestawienie przyrostów liczby użytkowników u operatorów telewizji kablowych świadczących usługę dostępu do Internetu w 2009 r. |

|

| Żródło: UKE |

Największe przyrosty w skali roku odnotowały spółki Vectra (przyrost o 22 proc.) oraz UPC Sp. z o.o. (przyrost o 19 proc.) Zbliżone przyrosty odnotowały również Multimedia Polska i poznańska spółka INEA (przyrost o około 14 proc.). Wymienione spółki wraz z Aster Sp. z o. o. były dostawcą usług internetowych dla 1,2 mln użytkowników. Ten dobry wynik jest efektem oferowania konsumentom znacznie wyższych przepływności niż inni operatorzy stacjonarnych sieci dostępowych działający na terenie, na którym spółki posiadały swoją sieć dostępową.

Modem bezprzewodowy w sieciach operatorów telefonii ruchomej

Na koniec roku 2009 wskaźnik penetracji dla usług dostępu do sieci Internet poprzez modemy bezprzewodowe wynosił 5,5 proc. i wzrósł względem 2008 roku o około 2,7 punktu procentowego.

Stopień pokrycia siecią 3G w przeliczeniu na populację co roku zwiększa się. Stopniowe zwiększenie zasięgu sieci 3G spowodowało, że względem 2008 roku odnotowano znaczący przyrost liczby użytkowników korzystających z dostępu do Internetu przez modemy 2G/3G. Na koniec 2009 roku z mobilnego dostępu do Internetu korzystało ogółem 2,1 mln użytkowników.

Operatorzy oferowali usługi dostępu do Internetu głównie w technice transmisji danych EDGE5 i HSDPA6. Ta ostatnia w najkorzystniejszych warunkach tzn. przy bardzo dobrej komunikacji pomiędzy modemem 2G/3G a stacją nadawczą i braku innych abonentów pozostających w zasięgu stacji nadawczo-odbiorczej pozwalała osiągnąć przepływność do 7,2 Mbit/s. Niektórzy operatorzy zdecydowali się również na rozwój infrastruktury dostępowej wykorzystującej do transmisji danych technikę HSPA, dzięki której abonenci mogli uzyskać dostęp do Internetu nawet z przepływnością do 21 Mbit/s. Sieć nadajników HSPA7 jest rozwijana w pierwszej kolejności w dużych miastach, gdzie stosunkowo niewielka liczba nadajników pozwalała dostarczyć usługi szerokopasmowe o wysokiej przepływności dużej liczby konsumentów.

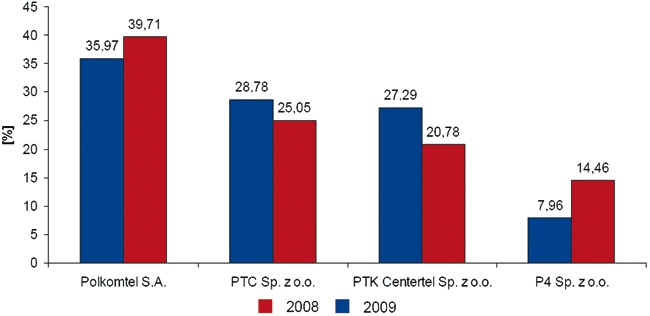

| Wykres 4. Porównanie udziałów największych operatorów sieci mobilnych pod względem liczby aktywnych modemów 2G/3G w latach 2008 -2009 |

|

| W zestawieniu zostały wykorzystane tylko dane MNO Żródło: UKE |

W 2009 roku liderem na rynku świadczenia usług dostępu do Internetu w sieciach ruchomych za pomocą modemów był Polkomtel. Spółka zwiększyła swoje udziały o prawie cztery punkty procentowe względem ubiegłego roku i na koniec roku 2009 posiadała około 40 proc. udziałów pod względem aktywnych modemów 2G/3G.

Wdzwaniany dostęp do Internetu (dial-up)

W 2009 roku z technologii dial-up korzystało 309 tysięcy użytkowników, co oznaczało spadek o 22 proc. w stosunku do roku 2008. Porównując dane z lat 2007 i 2008 kiedy to nastąpił spadek zaledwie o 4 proc. rok po roku można stwierdzić, iż z upływem czasu ta forma dostępu do Internetu stanie się całkowicie niszową usługą i będzie utrzymywana przez operatorów telekomunikacyjnych tylko dla niewielkiej grupy.

W 2009 roku wartość rynku dial-up spadła prawie o połowę do poziomu około 21,5 milionów zł, podczas gdy w 2008 wynosiła ponad 43 milionów zł. Odnotowano więc kolejny spadek o blisko połowę wartości rynku, ponieważ w 2007 r. jego wielkość wynosiła około 90 milionów złotych.

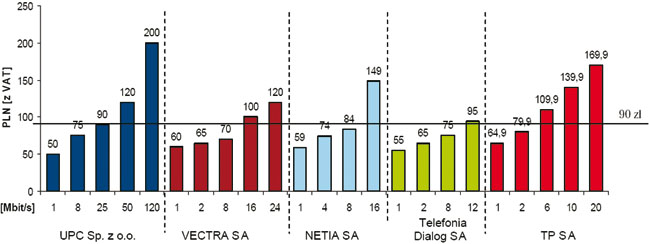

Porównanie cen detalicznych za dostęp szerokopasmowy

Rok 2009 można uznać za przełomowy w rozwoju usług szerokopasmowych. TP SA zdecydowała się wprowadzić do swojej oferty usługi dostępu do Internetu o przepływności 10 Mbit/s i wyższej. W ślad za nią podążył największy polski operator alternatywny, Netia, dostarczający podobnie do TP SA usługi telekomunikacyjne w oparciu o sieć PSTN. Netia jest nadal największym odbiorcą usług hurtowych (LLU, BSA) świadczonych przez TP SA Obydwaj operatorzy dostarczają usługi szerokopasmowe klientom indywidualnym wykorzystując technologię dostępową xDSL. Z porównania cen obydwu operatorów wynika, że Netia na koniec 2009 roku proponowała ceny niższe lub zbliżone do cen detalicznych z oferty TP SA. Netia oferowała jednak klientom indywidualnym usługi dostępu do Internetu o wyższej przepływności niż TP co dodatkowo czyniło jej ofertę bardziej atrakcyjną. Podobne działania zmierzające do zwiększenia bazy klienckiej podejmował inny odbiorca usług hurtowych TP –Telefonia Dialog SA.

W przypadku operatorów telewizji kablowych ceny za dostęp do Internetu o przepływności 1 Mbit/s kształtowały się na poziomie podobnym do cen detalicznych operatorów sieci PSTN. W przedziale wyższych przepływności cena jednostkowa za jeden megabit proponowana przez operatorów TVK była zawsze atrakcyjniejsza niż w przypadku oferty operatorów sieci PSTN.

W zestawieniu zostali wzięci pod uwagę operatorzy telewizji kablowych posiadający jedne z najwięk-szych udziałów w rynku pod względem liczby abonentów korzystających z dostępu do Internetu za pomocą standardu DOCSIS. Oprócz nich na rynku działała również duża liczba operatorów telewizji kablowych, których sieć obejmowała zasięgiem teren jednego miasta a często tylko osiedla. Pod uwagę brane były możliwie najkorzystniejsze oferty detaliczne dla klientów indywidualnych. Każda z zaprezentowanych ofert wiązała się z koniecznością zawarcia umowy lojalnościowej na okres co najmniej 12 miesięcy. Wszystkie oferty zamieszczone w porównaniu były oferowane na warunkach promocyjnych.

Ceny detaliczne nieobjęte promocją były zazwyczaj wyższe co najmniej o 50 proc. od cen promocyjnych.

| Wykres 5. Porównanie cen detalicznych największych operatorów telekomunikacyjnych działających na rynku polskim w 2009 roku (wszystkie ceny z VAT) |

|

| Żródło: Cenniki operatorów telekomunikacyjnych aktualne na koniec 2009 roku |

Na rynku usług szerokopasmowych ważną rolę odgrywali lokalni operatorzy oferujący swoje usługi najczęściej w oparciu o technologię przewodową Ethernet oraz bezprzewodową WLAN. W Polsce nadal istotnym czynnikiem wpływającym na wybór operatora świadczącego dostęp do Internetu jest cena detaliczna za usługę. Przykładem potwierdzającym tę tezę może być operator PTK Centertel Sp. z o.o. oferujący usługi w oparciu o sieć dostępową TP SA, który w ciągu zaledwie dwóch lat zdołał pozyskać około 130 tysięcy abonentów. Było to możliwe tylko dzięki temu, że proponowane ceny dla klientów indywidualnych były niższe o około 10 proc. od cen oferowanych przez TP SA.

Porównanie rynków europejskich

Na koniec 2009 roku Polska zajmowała 25 miejsce pod względem dostępności usług szerokopasmowych dostarczanych konsumentom za pośrednictwem sieci stacjonarnych. Wskaźnik ten osiągnął poziom 13,5 proc. W tym samym czasie średnia dla 27 krajów członkowskich wynosiła 24,8 proc., natomiast w krajach o najwyższym poziomie penetracji stacjonarnymi usługami szerokopasmowymi, z usługi dostępu do Internetu korzystało około 37 proc. populacji danego kraju.

W przypadku dostępu do Internetu realizowanego za pomocą sieci operatorów mobilnych sytuacja przedstawiała się bardziej korzystnie dla Polski. Polska zajmowała dziewiąte miejsce na 25 krajów członkowskich Unii Europejskiej uwzględnionych w zestawieniu, plasując się tuż za Anglią i Włochami. W tym samym czasie średnia europejska wynosiła około 6 proc.

W kategorii udziałów przepływności w sieciach stacjonarnych nadal największą popularnością cieszyły się stacjonarne łącza szerokopasmowe o przepływności do 2 Mbit/s. Ich udział w rynku wynosił 66,4 proc. Około 30 proc. łączy stanowiły łącza o przepływności z przedziału od 2 do 10 Mbit/s. Niewiele ponad cztery procent łączy dostarczało usługi szerokopasmowe z prędkością wyższą niż 10 Mbit/s. Jednakże porównując dane z ubiegłym rokiem warto podkreślić, że udział łączy o przepływności do 2 Mbit/s wynosił w 2008 roku około 80 proc. rynku. W 2009 roku znacząco wzrósł udział łączy o wyższej przepływności na względem łączy wolniejszych. To zasługa przede wszystkim dużych operatorów sieci kablowych, którzy w ciągu ostatniego roku zaoferowali korzystne i zarazem porównywalne względem ofert operatorów sieci PSTN ceny detaliczne za usługi dostępu do Internetu dla przepływności wyższych niż 2 Mbit/s.

Rynek ISP – usługi dodatkowe

Lokalni dostawcy usług dostępu do sieci Internet również rozszerzają swoją ofertę poprzez świadczenie usług dodatkowych. W 2009 roku zostało przeprowadzone badanie polskich ISP, między innymi pod kątem usług dodatkowych, jakie świadczą poza dostępem do Internetu i obszarów na jakich świadczą te usługi.

| Tabela 2. Usługi świadczone klientom indywidualnym | |||

|

Usługi |

Miasta poniżej |

Miasta 50 200 tysięcy mieszkańców |

Miasta powyżej 200 tysięcy mieszkańców |

|

Usługi telefoniczne |

37 proc. |

47 proc. |

25 proc. |

|

Hosting |

29 proc. |

33 proc. |

36 proc. |

|

Telewizja internetowa (IP TV) |

7 proc. |

12 proc. |

5 proc. |

| Żródło: UKE na podstawie badania NASK | |||

Z badania wynika, że hosting częściej jest świadczony w dużych miastach powyżej 500 tysięcy mieszkańców u operatorów posiadających więcej niż50 klientów indywidualnych.

W zakresie świadczonych przepływności rynek lokalnych ISP charakteryzują podobne do ogólnokrajowych trendy. Większe prędkości częściej oferowane są przez operatorów obsługujących więcej niż 1000 klientów i dotyczy to przede wszystkim dużych miast. Jeśli oferowana jest jedna prędkość, to jest to prędkość najniższa: w 19 proc. przypadków -512 Kb/s, a w 38 proc. przypadków do 1 Mb/s.

Przypisy:

1 xDSL (ang. Digital Subsriber Line – cyfrowa linia abonencka).

2 DOCSIS (ang. Data Over Cable Service Interface Specification – standard transmisji danych w sieciach kablowych).

3 PSTN (ang. Public Switch Telephone Network – Publiczna Komutowana Sieć Telefoniczna).

4 WLAN (ang. Wireless Local Area Network – bezprzewodowa sieć lokalna).

5 EDGE (ang. Enhanced Data rates for GSM Evolution).

6 HSDPA (ang. High Speed Downlink Packet Access).

7 HSPA (ang. High-Speed Packet Access).

Telefonia ruchoma

Polski rynek telefonii ruchomej można określić rynkiem dojrzałym w związku z czym jego rozwój, mierzony wzrostem penetracji, nie przebiega już tak gwałtownie jak w latach ubiegłych. Operatorom bardziej zależy na utrzymaniu i maksymalnym zagospodarowaniu istniejącej bazy klientów poprzez rozwój nowych usług i promocje cenowe.

|

Penetracja |

117,4 proc. |

|

Liczba użytkowników (kart SIM) |

~ 44, 8 mln |

|

Przychody |

~18,66 mld zł |

|

Liczba operatorów |

MNO: 6 ; MVNO: 12 |

Podmioty rynku

Wg stanu na 31 grudnia 2009 roku na krajowym rynku telefonii ruchomej działalność prowadziło 18 przedsiębiorców telekomunikacyjnych, w nawiasie podane zostały marki, pod jakimi przedsiębiorcy świadczyli usługi:

- PTK Centertel Sp. z o.o. (Orange);

- Polkomtel SA (Plus, Simplus, Sami Swoi, 36,6) ;

- PTC Sp. z o.o. (Era, Tak Tak, Heyah);

- P4 Sp. z o.o. (Play, Play fresh);

- Aspiro Sp. z o.o. (mBank mobile) – MVNO w sieci Polkomtel S.A.;

- Avon Mobile Sp. z o.o. (myAVON) – MVNO w sieci PTK Centertel Sp. z o.o.;

- MNI Telecom S.A. (Symfonia) – MVNO w sieci PTK Centertel Sp. z o.o.

- MNI Mobile S.A. (Ezo mobile, Snickers mobile) – MVNE w sieci PTK Centertel Sp.z o.o.;

- Mobile Entertainment Company Sp. z o.o. (Mobilking) – MVNO w sieci PTC Sp. z o.o.;

- CP Telecom Sp. z o.o. (Carrefour Mova) – MVNO w sieci Polkomtel S.A.;

- MediaTel S.A. (telepin mobi) – MVNO w sieci PTK Centertel Sp. z o.o.;

- Cyfrowy Polsat S.A. – MVNO w sieci PTC Sp. z o.o.;

- Aster Sp. z o.o. – MVNO w sieci PTK Centertel Sp. z o.o.;

- Crowley Data Poland Sp. z o.o. (CROWLEY TeleMobile) – MVNO w sieci PTK Centertel Sp. z o.o.;

- Netia S.A. – MVNO w sieci P4 Sp. z o.o.

- Mobyland Sp. z o.o.

- GG Network S.A. (GaduAIR) – MVNO w sieci Polkomtel S.A.

- CenterNet (CenterNet Mobile, wRodzinie).

Spółka CenterNet, posiadająca rezerwację częstotliwości z zakresu 1710-1730 MHz i 1805-1825 MHz, działająca pod markami CenterNet Mobile oraz wRodzinie, rozpoczęła komercyjne świadczenie usług 30 maja 2009. Wejście na rynek CenterNetu jako piątego operatora infrastrukturalnego stworzyło realne szanse na a poprawę konkurencyjności rynku telefonii ruchomej w wyniku planowanej rozbudowy własnej sieci o kolejne stacje bazowe. Ważnym wydarzeniem dla CenterNetu było podpisanie listu intencyjnego z Mobylandem w zakresie wzajemnego udostępnienia infrastruktury, a także możliwego połączenia sieci i utworzenia jednego operatora telekomunikacyjnego.

29 maja 2009 r. Prezes UKE dokonał zmiany rezerwacji częstotliwości z pasma 1800 MHz, którą od listopada 2007 r. dysponuje Mobyland Sp. z o.o. Terminy rozpoczęcia wykorzystywania częstotliwości będących przedmiotem przetargu i świadczenia usług z ich wykorzystaniem oraz osiągnięcia zadeklarowanego w przetargu rozwoju sieci zostały wydłużone o 3 miesiące. Mobyland Sp. z o.o. została zobowiązana do rozpoczęcia wykorzystywania częstotliwości i świadczenia usług z ich wykorzystaniem nie później niż do dnia 30 sierpnia 2009 r. Zgodnie z tym zapisem w sierpniu 2009 Mobyland Sp. z o.o. rozpoczął świadczenie usług telekomunikacyjnych. Aktualnie świadczy jedynie usługę głosową w ramach własnej sieci.

Rok 2009 był jednak nie tylko rokiem debiutów rynkowych ale również, dla niektórych przedsiębiorców, rokiem kończenia działalności. 31 maja 2009 r. swoją działalność jako operatora telefonii ruchomej zakończyła sieć wp mobi.

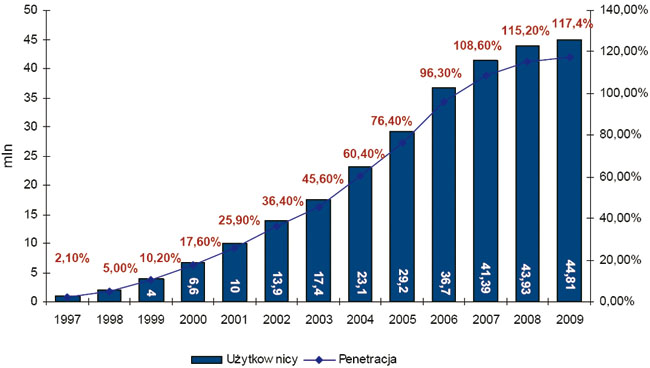

Liczba użytkowników i penetracja

Penetracja telefonii komórkowej w Polsce wyniosła na koniec 2009 roku 117,4 proc. co oznacza, że w naszym kraju jest prawie 45 milionów aktywnych numerów telefonii ruchomej.

Spowolnienie dynamiki wzrostu liczby użytkowników związane jest z nasyceniem się rynku, a także z faktem prowadzenia przez operatorów „czyszczenia” baz klienckich polegającego na wyłączaniu z nich nieaktywnych kart SIM.

W trakcie badania konsumenckiego przeprowadzonego przez PBS DGA Sp. z o.o. (na reprezentatywnej próbie gospodarstw domowych w Polsce, wśród osób w wieku 15 lat i powyżej) na zlecenie UKE w grudniu 2009, prawie 85 proc. Polaków deklarowało posiadanie telefonu komórkowego, a więc o 2 punkty procentowe więcej niż rok wcześniej.

| Wykres 6. Nominalna liczba użytkowników oraz nominalna penetracja rynku w Polsce w latach 1997-2009 |

|

| Źródło: UKE |

Spowolnienie dynamiki wzrostu liczby użytkowników związane jest z nasyceniem się rynku, a także z faktem prowadzenia przez operatorów „czyszczenia” baz klienckich polegającego na wyłączaniu z nich nieaktywnych kart SIM.

W trakcie badania konsumenckiego przeprowadzonego przez PBS DGA Sp. z o.o. (na reprezentatywnej próbie gospodarstw domowych w Polsce, wśród osób w wieku 15 lat i powyżej) na zlecenie UKE w grudniu 2009, prawie 85 proc. Polaków deklarowało posiadanie telefonu komórkowego, a więc o 2 punkty procentowe więcej niż rok wcześniej.

Wartość rynku

Wartość rynku telefonii ruchomej mierzona przychodami operatorów z usług detalicznych9 wyniosła około 18,6 miliarda i była zaledwie o 1,6 proc. wyższa niż przed rokiem. Praktycznie całość tych przychodów (99,84 proc.) została wypracowana przez operatorów infrastrukturalnych. Przychody z telefonii ruchomej w 2009 roku stanowiły ponad 44 proc. przychodów całego rynku telekomunikacyjnego.

Wg prognoz Analysys Mason z grudnia 2008 roku, średni dochód z klienta telefonii ruchomej w Polsce (ARPU) wyniósł na koniec 2009 r. 56,88 PLN co oznacza, spadek o 41 groszy w stosunku do roku poprzedniego.

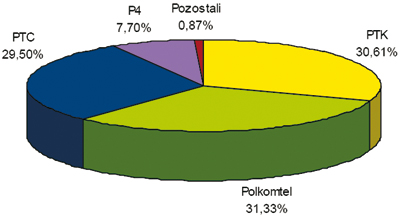

Struktura rynku

Struktura rynku w 2009 r. wyglądała bardzo podobnie do struktury roku poprzedniego. Operatorzy MNO obecni na rynku od kilkunastu lat tj. PTK Centertel Sp. z o.o., Polkomtel SA oraz PTC Sp. z o.o. posiadali wyrównane udziały, zarówno pod względem liczby użytkowników jak i osiągniętych przychodów. Systematycznie wzrasta udział P4 Sp. z o.o., który to udział w 2009 osiągnął wielkość prawie 8 proc. pod względem liczby użytkowników i prawie 4 proc. pod względem przychodów. Udział rynkowy pozostałych uczestników rynku (MVNO oraz dwóch MNO) nie przekroczył w żadnej z kategorii 1 proc.

| Wykres 7. Udziały operatorów na rynku telefonii ruchomej w 2009 roku pod względem liczby użytkowników |

|

|

Źródło: UKE

|

Zmiany można natomiast dostrzec pod względem udziału nowych klientów poszczególnych operatorów. Pierwszy w ze- stawieniu, pod względem liczby nowych użytkowników, został PTK Centertel z prawie 32 proc. udziałem. Na kolejnych miejscach uplasowali się Polkomtel i PTC. Dużą liczbę nowych klientów w 2009 r. zyskał P4 uzyskując tym samym prawie 14 proc. udział w rynku. Działający na rynku operatorzy MVNO oraz dwóch nowych MNO (Centernet i Mobyland) uzyskali w sumie niewiele ponad 2 proc. udziału.

Operatorów MVNO można podzielić na trzy kategorie: podmioty działające na rynku telekomunikacyjnym i traktujące biznes MVNO jako formę rozszerzenia swojej działalności np. Aster, Cyfrowy Polsat, Netia, podmioty nie związane z rynkiem telekomunikacyjnym których działalność w tym obszarze jest jedynie dodatkiem i stanowi swojego rodzaju program lojalnościowy, np. Carrefour, Avon, mBank oraz podmioty traktujące działalność MVNO jako swoja działalność podsta- wową, np. Mobilking.

Udział MVNO w rynku telefonii komórkowej mierzony liczbą kart SIM cały czas pozostał marginalny i wyniósł 0,4 proc.

Czołowe pozycje wśród operatorów wirtualnych działających na polskim rynku zajęli Mobile Entertainment Company oraz Aster. Na koniec 2009 r. każdy z nich osiągnął ponad 20 proc. udział w segmencie MVNO. Wysokie, bo około 15 proc. zanotowali również Aspiro oraz Cyfrowy Polsat.

Tuż za wspomnianymi wyżej operatorami na dalszym miejscu znalazł się CP Telecom z prawie 10 proc. udziałem. Analizując udziały poszczególnych MVNO w rynku należy pamiętać, iż na początku działalności ich baza kliencka często jest sztucznie zawyżona ze względu na fakt rozdawania kart SIM pracownikom oraz w różnego rodzaju promocjach. Problemem operatorów MVNO stało się już nawet nie samo zdobycie klientów, co ich dalsze utrzymanie, tak by faktycznie generowali ruch, a co za tym przychody i nie pozostawali w bazie jedynie jako rozdysponowane karty SIM.

Przenoszenie numerów

Wprowadzone Rozporządzeniem z dnia 17 czerwca 2009 r. w sprawie warunków korzystania z uprawnień w publicznych sieciach telefonicznych zmiany miały na celu usprawnienie procesu przenoszenia numerów. W wyniku wejścia w życie Rozporządzenia liczba przeniesionych numerów gwałtownie wzrosła względem roku 2008. Na koniec 2009 zanotowano o 181 proc. więcej przeniesionych numerów z sieci operatora i o 172 proc. więcej numerów przeniesionych do sieci operatora.

Jakość usług komórkowych

We wrześniu 2009 r. po raz pierwszy zostało przeprowadzone przez UKE badanie sieci czterech operatorów sieci ruchomej tj. Polkomtela, PTC, PTK i P4. Zebrane wyniki z kilku sesji pomiarowych zo stały połączone dla poszczególnych miast i przeanalizowane pod kątem pokrycia tych miasta sygnałem telefonii komórkowej GSM900/1800 i UMTS oraz wykonanych połączeń telefonicznych. Na podstawie pomiarów zostały stworzone mapy, na których użytkownik może zobaczyć te miejsca, w których nastąpiło zerwanie bądź zablokowanie połączenia.

Ceny usług telefonii ruchomej

W roku 2009 zaobserwowaliśmy spadki cen podstawowych usług telefonii ruchomej, chociaż w dalszym ciągu oferty krajowych operatorów w wielu przypadkach nie odzwierciedlały oczekiwań konsumentów. Polacy deklarowali, iż za minutę wykonywanego połączenia głosowego chcieliby średnio płacić nie więcej niż 0,33 PLN, zaś za wysyłanie wiadomości SMS oraz MMS odpowiednio 0,15 i 0,25 PLN. Ceny tych usług utrzymywały się na średnim poziomie 0,48 PLN dla połączeń wykonywanych, 0,19 PLN dla wiadomości SMS oraz 0,52 PLN dla wiadomości MMS. Dodatkowo Polacy płacili średnio około 2,38 PLN za każdy MB zrealizowanej transmisji danych.

Ceny krajowych połączeń głosowych kształtowały się od 0,25 PLN do 1,81 PLN za minutę połączenia. Średnia cena połączenia głosowego kształtowała się na poziomie 0,48 PLN za minutę połączenia głosowego. Ceny w roamingu były kilkukrotnie wyższe od cen połączeń krajowych i kształtowały się od 1,60 PLN do 1,81 PLN za minutę połączenia. Średnia cena za połączenie w roamingu była wyższa o 1,29 PLN od średniej ceny połączenia krajowego.

Podczas gdy odbieranie połączeń głosowych w kraju jest bezpłatne, za połączenie odebrane w roamingu klient musi zapłacić. Ceny odbieranych połączeń głosowych w roamingu kształtowały się od 0,75 PLN do 0,87 PLN za minutę połączenia. Średnia cena odebranego połączenia głosowego w roamingu kształtowała się na poziomie 0,84 PLN za minutę.

Ceny SMS krajowych kształtowały się od 0,09 PLN do 0,31 PLN. Średnia cena krajowego SMS kształtowała się na poziomie 0,19 PLN. Podobnie jak w przypadku połączeń głosowych ceny w roamingu były kilkukrotnie wyższe od cen krajowych SMS i kształtowały się od 0,98 PLN do 2,00 PLN. Średnia cena za SMS wysłanego w roamingu była wyższa o 1,14 PLN od średniej ceny SMS krajowego.

Ceny MMS krajowych kształtowały się od 0,15 PLN do 1,99 PLN. Średnia cena krajowego MMS kształtowała się na poziomie 0,52 PLN. Ceny w roamingu były kilkukrotnie wyższe od cen krajowych MMS i kształtowały się od 1,99 PLN do 4,00 PLN za MMS. Średnia cena za MMS wysłanego w roamingu była wyższa o 2,57 PLN od średniej ceny MMS krajowego.

Ceny transmisji danych w kraju kształtowały się od 0,20 PLN do 6,10 PLN za 1 MB. Średnia cena krajowej transmisji danych wynosiła 2,38 PLN za 1 MB. Ceny w roamingu były kilkunastokrotnie wyższe od cen krajowej transmisji danych i kształtowały się od 8,00 PLN aż do 60,00 PLN za 1 MB. Średnia cena za 1 MB transmisji danych w roamingu była wyższa o 23,02 PLN od średniej ceny transmisji danych w kraju. Ceny usług w roamingu sąnawet kilkunastokrotnie wyższe od cen usług krajowych. Największa różnica dotyczy cen za transmisję danych, gdzie maksymalna cena w roamingu jest 49 krotnie wyższa niż cena tej usługi realizowanej w kraju.

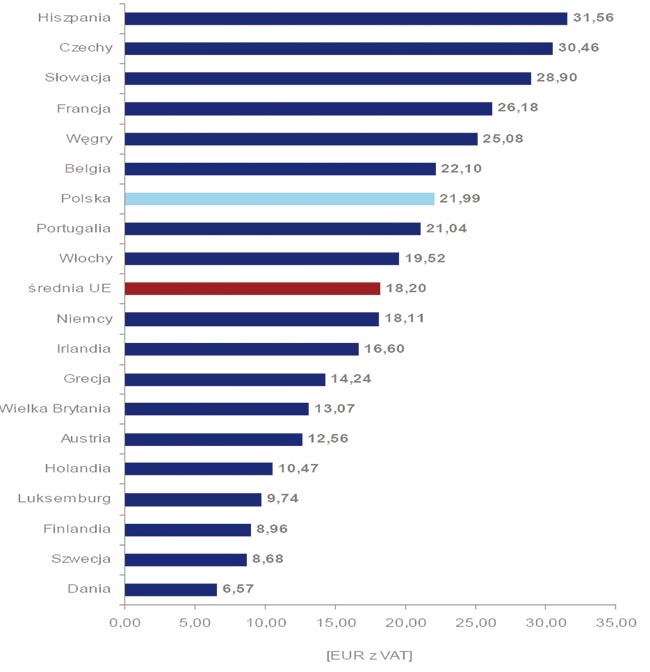

| Wykres 8. Ceny miesięcznych koszyków usług dla średnio aktywnych użytkowników telefonii ruchomej z wybranych 19 krajów Unii Europejskiej (stan na listopad 2009 r.) |

|

|

Źródło: UKE na podstawie bazy danych Teligen |

Polska pod względem cen miesięcznych koszyków usług dla średnio aktywnych użytkowników telefonii ruchomej wg danych Teligen znalazła się w 2009 roku na 13 miejscu wśród 19 wybranych krajów Unii Europejskiej. Cena polskiego miesięcznego koszyka usług dla średnio aktywnych użytkowników była wyższa o 3,79 EUR od średniej UE.

Pomimo dalszych spadków cen za usługi telefonii ruchomej w 2009 spowodowanych zwiększającą się konkurencją na rynku w wyniku pojawiania się nowych podmiotów widać, że w dalszym ciągu są one wyższe niż oczekiwania klientów oraz przewyższają średnie ceny UE.

Telefonia stacjonarna

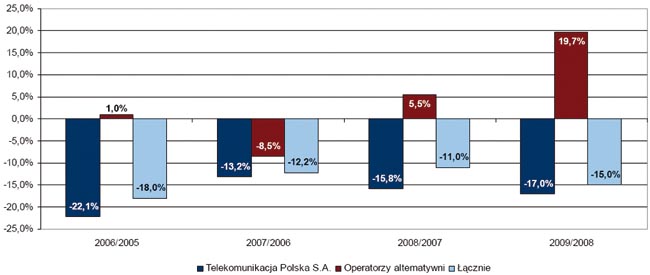

Wartość rynku telefonii stacjonarnej, zdefiniowana jako suma przychodów z usług telefonii stacjonarnej8, wykazuje od kilku lat tendencję spadkową. W 2009 r. w stosunku do 2008 r. spadek wartości wyniósł około 15 proc. Podobnie, jak w poprzednich latach, w 2009 r. największe przychody z usług świadczonych w sektorze telefonii stacjonarnej osiągnęła Telekomunikacja Polska SA Jednocześnie TP doświadczyła też najbardziej intensywnego spadku tych przychodów.

Wśród głównych przyczyn spadku wartości rynku należy wymienić wzrastającą popularność połączeń świadczonych w sieciach ruchomych oraz w technologii IP, w szczególności usług świadczonych nieodpłatnie użytkownikom dostępu do Internetu za pomocą tzw. komunikatorów głosowych.

Głównym graczem na rynku telefonii stacjonarnej w 2009 r. nadal pozostawała Telekomunikacja Polska SA, chociaż systematycznie, aczkolwiek powoli, rośnie udział operatorów alternatywnych, takich jak Netia SA oraz Telefonia Dialog SA.

| Wykres 9. Zmiana przychodów operatorów telekomunikacyjnych w latach 2005-2009 |

|

| Źródło: UKE |

Udziały TP i operatorów alternatywnych

O rosnącym znaczeniu operatorów alternatywnych na rynku telefonii stacjonarnej świadczą ich rosnące udziały w przychodach z telefonii stacjonarnej wobec malejących udziałów TP. W 2009 r. spadek udziałów TP w stosunku do 2005 r. wyniósł ponad 11 punktów procentowych.

Spośród operatorów alternatywnych największy udział w przychodach ze świadczenia usług telefonii stacjonarnej posiadała Netia. O prawie połowę mniejsze przychody osiągnęła Telefonia Dialog. W 2009 r. ponad 1 proc. udziałów w przychodach ze świadczenia usług telefonii stacjonarnej posiadały Polska Telefonia Cyfrowa Sp. z o.o. oraz UPC Polska Sp. z o.o. Pomimo pojawienia się konkurencji, udziały Telekomunikacji Polskiej pod względem przychodów z działalności na polskim rynku telefonii stacjonarnej nadal utrzymywały się na wysokim poziomie.

Poza zmianą struktury udziałów operatorów w przychodach ze świadczenia telefonii stacjonarnej zmianie uległa również struktura udziałów operatorów pod względem liczby posiadanych przez nich w latach 2005-2009 łączy abonenckich. W okresie tym systematycznie wzrastał udział operatorów alternatywnych pod względem liczby łączy. Spadek udziałów TP był w tym zakresie większy niż w przypadku przychodów. Większy udział pod względem liczby łączy, zaś mniejszy pod względem przychodów można wytłumaczyć niższymi cenami w Telekomunikacji Polskiej. W 2009 r. ponad jedna piąta wszystkich łączy należała do operatorów alternatywnych (wobec 10 proc. w 2005 r.). Największy spadek udziałów operatora zasiedziałego dotyczył roku 2008 (ponad 8 punktów procentowych), a jego udział w 2009 roku był niższy o ponad 16 punktów procentowych w porównaniu z 2005 rokiem. Spośród operatorów alternatywnych największy udział pod względem ilości łączy w 2009 r. posiadała Netia (11 proc.). Nieco ponad 3 proc. łączy należało do Telefonii Dialog. Znaczące udziały w tym zakresie zanotowały ponadto Polska Telefonia Cyfrowa i UPC Polska, z wartościami odpowiednio na poziomie 2,4 proc. i 1,9 proc.

Hurtowy dostęp do sieci

Dzięki wprowadzeniu na polski rynek usługi WLR, operatorzy alternatywni, korzystając z możliwości hurtowego zakupu linii od operatora zasiedziałego, mają możliwość świadczenia usług abonamentu, bez konieczności oferowania usługi przyłączenia do sieci.

W 2009 r. prawie 15 proc. łączy operatora zasiedziałego służyło świadczeniu usług przez operatorów alternatywnych. Możliwość wykorzystania łączy TP przez operatorów alternatywnych skutkowała zwiększeniem ich przychodów z przyłączenia abonenta i z opłat abonamentowych. Łącznie 40,9 proc. łączy wykorzystywanych przez operatorów alternatywnych do świadczenia usług telefonii stacjonarnej stanowiły łącza WLR. Tak duży odsetek łączy wynika z faktu, iż Telekomunikacja Polska dysponuje rozbudowaną siecią telekomunikacyjną i duplikowanie takiej infrastruktury byłoby niepotrzebnym wydatkiem, biorąc pod uwagę fakt istnienia usługi WLR.

Analiza sytuacji na rynku telefonii stacjonarnej w Polsce pokazuje, że Telekomunikacja Polska nadal posiada największy, choć systematycznie zmniejszający się udział. Z roku na rok maleją przychody Telekomunikacji Polskiej, zaś operatorów alternatywnych przez ostatnie dwa lata się zwiększają. Spadają przychody na rynku telefonii stacjonarnej co jest związane z trendem zastępowania telefonu stacjonarnego przez telefon komórkowy. W 2009 roku operatorom alternatywnym udało się zatrzymać niemal wszystkich abonentów, z Telekomunikacji Polskiej w ciągu ostatnich paru lat systematycznie odchodzi ponad 10 proc. użytkowników rocznie. Ludzie migrują do operatorów telefonii komórkowej, ponieważ to rozwiązanie jest dużo wygodniejsze i często dużo tańsze.

VoIP

Usługi świadczone za pomocą dedykowanej aplikacji

Możemy wyróżnić trzy modele świadczenia usług w telefonii IP. Pierwszy z nich obejmuje przedsiębiorstwa, które świadczą usługi VoIP za pośrednictwem sieci dostępowej IP własnej lub obcej za pomocą dedykowanej aplikacji umożliwiającej użytkownikowi inicjowanie i przyjmowanie połączeń głosowych. Połączenia takie realizować można pomiędzy użytkownikami tej samej usługi bez wykorzystania numeracji z Planu Numeracji Krajowej. Potentatem w tej kategorii na rynku polskim jest GG Network SA, który posiada siedem milionów użytkowników, co stanowi ponad 99 proc. wszystkich użytkowników tego modelu usług. Tak wysoki wynik jest skutkiem olbrzymiej popularności komunikatora tekstowego Gadu-Gadu, który z wersji na wersję charakteryzuje się coraz większą funkcjonalnością. Wymogiem jest posiadanie tej samej aplikacji przez osoby komunikujące się.

Usługi świadczone za pośrednictwem własnej sieci

Kolejnym modelem jest kategoria obejmująca przedsiębiorstwa telekomunikacyjne, które świadczą usługi VoIP za pośrednictwem własnej sieci dostępowej IP poprzez dostarczanie użytkownikowi możliwości inicjowania i przyjmowania połączeń telefonicznych. Użytkownik realizuje połączenia do użytkowników sieci zewnętrznych stacjonarnych lub ruchomych.

Użytkownicy Telekomunikacji Polskiej stanowią prawie 50 proc. wszystkich użytkowników korzystających z technologii VoIP w tym modelu. W porównaniu z rokiem 2008 liczba użytkowników Telekomunikacji Polskiej spadła w 2009 o prawie 8 proc. Co czwarty użytkownik korzystał z usług technologii VoIP dostarczanych przez Multimedia Polska. Operator ten zanotował w porównaniu z rokiem 2008 wzrost liczby użytkowników o ponad 9 proc.. Trzecim operatorem z 13,5 proc. udziałem pod względem użytkowników usług zarządzanego VoIP była w 2009 roku Netia.

Największy przychód w 2009 roku zanotowała Multimedia Polska, która tak dobry wynik zawdzięcza przychodom, w skład których wchodzą koszty z tytułu uruchomienia usługi, przydzielenie numerów telefonicznych oraz abonament. W zakresie użytkowników pozycja Telekomunikacji Polskiej niczym się nie różni w porównaniu z rynkiem telefonii stacjonarnej. Tak duża liczba użytkowników związana jest z rozbudowaną infrastrukturą telekomunikacyjną operatora zasiedziałego.

Najwięcej rozmów jest realizowanych na krajowe numery stacjonarne, zaś w następnej kolejności na numery międzynarodowe.

Pomimo tego, że co drugi użytkownik korzystał w 2009 roku z usług Telekomunikacji Polskiej, to największy przychód osiągnęła Multimedia Polska (31,9 proc.). Kolejnymi operatorami byli Netia (20,4 proc.) oraz Telekomunikacja Polska (13 proc.).

Liczba użytkowników w tym modelu świadczenia usług wzrosła w porównaniu z 2008 rokiem o 13,5 proc., a wolumen ruchu o 24,8 proc., zaś przychody operatorów o prawie 35 proc.

Usługi świadczone za pośrednictwem sieci innego operatora

Trzecim modelem jest kategoria obejmująca przedsiębiorstwa telekomunikacyjne, które świadczą usługi VoIP za pośrednictwem sieci dostępowej IP innego przedsiębiorcy telekomunikacyjnego poprzez dostarczanie użytkownikowi możliwości inicjowania i przyjmowania połączeń telefonicznych. Użytkownik realizuje połączenie do użytkowników sieci zewnętrznych stacjonarnych lub ruchomych.

Pod względem liczby użytkowników nie można wskazać operatora mającego znaczącą przewagę gdyż udziały operatorów świadczących usługi VoIP w tym modelu rozkładają się dość równo. Operatorzy, którzy przekroczyli próg 10 proc., bądź się do niego zbliżyli to: Netia – 17,2 proc.; Net-Telecom – 16,5 proc.; Freeconet SA – 15,7 proc.; Peoplefone Polska SA – 15,6 proc.; Vars Sp. z o.o. – 10 proc.; Tartel Sp. z o.o. – 9,6 proc. Jeśli chodzi o przychody to można wyróżnić dwóch operatorów: Freeconet SA z 17,8 proc. udziału pod względem przychodów oraz GTS Energis Spółka z o.o. która posiadała 11,3 proc. Wolumen ruchu w porównaniu z 2008 rokiem wzrósł o 83 proc., zaś przychody operatorów z tytułu świadczenia usług w technologii VoIP za pomocą sieci innego przedsiębiorcy telekomunikacyjnego wzrosły o 34 proc.

Telefonia VoIP staje się coraz popularniejsza. Świadczy o tym wielkość ruchu, która w 2009 roku wzrosła o prawie 32 proc. w porównaniu z ro- kiem 2008. Wzrost zainteresowania tą technologią związany jest głównie z atrakcyjnymi cenami rozmów oraz z tym, że coraz więcej osób posiada dostęp do Internetu. Niestety tego typu rozmowy nie są nadal zbytnio popularne u nas w kraju, gdyż niewiele ponad 4 proc. ludzi przyznaje się do korzystania z tego typu technologii, z czego tylko połowa z nich korzysta częściej niż raz w tygodniu.

Substytucja usług

Malejąca od kilu lat liczba abonentów oraz przychodów ze świadczonych usług telefonii stacjonarnej na rzecz rosnącego udziału telefonii ruchomej to wynik między innymi zjawiska substytucji. Według danych na koniec 2009 roku statystycznie każdy Polak posiadał przynajmniej jeden telefon komórkowy, gdyż nominalna penetracja na 100 mieszkańców wyniosła ponad 117,4 proc.

W przeciwieństwie do telefonii stacjonarnej telefonia ruchoma zdobywa z roku na rok coraz więcej abonentów co przekłada sięna wzrost jej udziału w rynku telekomunikacyjnym.

Tendencja ta wskazuje na występowanie zjawiska zrównania użyteczności usług głosowych w telefonii stacjonarnej z usługami telefonii ruchomej. Niewątpliwie wpływ na ten trend ma funkcjonalność usług telefonii ruchomej dająca ponadto użytkownikom mobilność i przez to swobodę miejsca wykonywania połączeń oraz stale rosnącą jakość połączeń. Rozpoczęcie użytkowania usług oferowanych przez operatorów sieci ruchomych jest również łatwiejsze i niezdeterminowane zasięgiem sieci miedzianej operatora świadczącego usługi w sieci stacjonarnej. Usługi świadczone przez operatorów sieci ruchomych są też z reguły bardziej dostosowane do indywidualnych potrzeb użytkowników.

Oprócz funkcjonalnego zrównania użyteczności usług głosowych w sieci stacjonarnej i w sieci ruchomej, ważna jest również ich cenowa zależność. Według teorii ekonomii dwie usługi są substytutami, gdy spadek cen jednej usługi powoduje spadek popytu na drugą usługę.

W celu zobrazowania tej zależności, na poniższym wykresie przedstawiono wpływ zmiany średnich cen rynkowych za minutę połączenia w telefonii ruchomej na wielkość ruchu (całkowity czas połączeń w milionach minut) na przestrzeni lat 2005–2009. Średnia cena rynkowa połączenia głosowego w telefonii ruchomej wyliczona została jako stosunek przychodów do całkowitego czasu trwania połączeń wychodzących.

Przypisy:

8 Wliczono przychody z działalności stacjonarnej pochodzące z: abonamentu, przyłączenia abonenta, połączeń lokalnych i strefowych, międzystrefowych, międzynarodowych, do sieci.

Megaustawa

Infrastruktury telekomunikacyjnej w Polsce, a także jej dostępność i zasięg, kształtuje się na bardzo niskim poziomie na tle innych państw członkowskich UE. Stan ten wymagał głębokiej ingerencji ustawodawczej, czego skutkiem były prowadzone z inicjatywy Prezesa UKE w 2009 r. prace nad projektem ustawy o wspieraniu rozwoju sieci i usług telekomunikacyjnych zakończone jej uchwaleniem przez Sejm w dniu 7 maja 2010 r. Podstawowym celem ustawy jest zapewnienie rozwoju dostępu do usług i sieci telekomunikacyjnych, przy czym szczególny nacisk położono na rozwój szerokopasmowego dostępu do Internetu oraz likwidację geograficznego wykluczenia cyfrowego. Ustawa dokonuje zmiany wielu ustaw o charakterze systemowym.

Nowe przepisy znacznie ułatwią prowadzenie inwestycji, likwidują bowiem liczne bariery, na które napotykają przedsiębiorcy i samorządy realizujące przedsięwzięcia związane z budową infrastruktury telekomunikacyjnej. Usprawnią także proces wydatkowania unijnych funduszy przeznaczonych na rozwój szerokopasmowego Internetu. Ustawa pozwoli także na inwestycje na obszarach pozbawionych infrastruktury telekomunikacyjnej i dotarcie z siecią do obszarów wiejskich. W myśl ustawy UKE będzie corocznie inwentaryzował sieci telekomunikacyjne w całym kraju. Będą powstawały mapy infrastruktury telekomunikacyjnej i dzięki nim można będzie się dowiedzieć, gdzie warto inwestować.

Największy wpływ przepisów nowej ustawy będzie odczuwalny na rynkach dostępu do Internetu. Wynika to z faktu, że przepisy ustawy są nakierowane na inwestycje telekomunikacyjne związane z sieciami szerokopasmowymi. W wyniku pojawienia się nowych graczy na rynku w postaci jednostek samorządowych, zwiększy się konkurencja, co może skutkować zmniejszeniem cen usług szerokopasmowych. Ułatwienia w rozwoju infrastruktury i wspólnego jej wykorzystywania osłabią pozycję operatora zasiedziałego uniemożliwiając mu stosowanie zawyżonych stawek za dostęp telekomunikacyjny. Ponadto ewentualne utrudnienia w dostępie do sieci operatora zasiedziałego zostaną zniwelowane poprzez korzystne warunki rozbudowy własnej sieci operatorów alternatywnych, jak też umożliwienie wykorzystania infrastruktury jednostek samorządowych oraz przedsiębiorstw energetycznych i wodociągowo-kanalizacyjnych.

Konwergencja usług telekomunikacyjnych

Jednym ze stosunkowo nowych zjawisk na polskim rynku telekomunikacyjnym jest postępująca konwergencja usług telekomunikacyjnych polegająca na oferowaniu usług w pakietach. Operatorzy coraz częściej występują z rozbudowanymi ofertami usług, obejmującymi głos, dane, wideo, oraz usługi mobilne. Niewielka liczba abonentów korzystających z ofert wiązanych świadczy w głównej mierze o słabo rozwiniętej sieci telekomunikacyjnej i braku infrastruktury światłowodowej, gdyż z reguły usługi wiązane wymagają wysokich przepływności łączy.

Z roku na rok widoczny jest jednak wzrost liczby operatorów oferujących usługi wiązane. Rosnące wymagania klientów dostrzegli już operatorzy telewizji kablowych i rozpoczęli modernizację sieci w kierunku wysokich przepływności, jednocześnie oferując konkurencyjne ceny pakietów usług. Rośnie tym samym liczba abonentów, którzy dostrzegają korzyści związane z zakupem kilku usług opłacanych na jednym rachunku. Intensywniejszy rozwój usług wiązanych zauważalny jest wśród operatorów alternatywnych, operator zasiedziały, ze względu na ograniczenia infrastrukturalne usługi w pakiecie rozwija w wolniejszym tempie.

Ograniczenia przepływności łączy miedzianej sieci dostępowej operatora zasiedziałego powodują, iż nie jest możliwe w każdej lokalizacji zaoferowanie usługi telewizji jako usługi wiązanej, co powoduje jej niską popularność na rynku pakietów.

Usługi konwergentne zostały zdefiniowane jako usługi polegające na zapewnieniu abonentom świadczenia różnych usług (takich jak: usługi telefoniczne, dostęp do programów telewizyjnych (TVK) i szerokopasmowy dostęp do sieci Internet), rozliczanych w ramach jednego rachunku.

Sprzedaż pakietów i konwergencja pomiędzy usłu-gami telekomunikacyjnymi oraz multimedialnymi, a także integracja usług transmisji danych z głosem to ważny trend na polskim rynku telekomunikacyjnym. W sprzedaży usług w pakietach celują operatorzy telewizji kablowej, którzy w ostatnim czasie wywierają bardzo mocną presję na tradycyjnych operatorach telekomunikacyjnych. Innym efektem konwergencji jest wzrost zainteresowania operatorów komórkowych rynkiem telefonii stacjonarnej, a także promocja własnych usług dostępu do Internetu. Operatorzy oferujący dostęp do Internetu coraz rzadziej, mniej chętnie i drożej oferują wyłącznie samo łącze internetowe ze względu na dążenie do maksymalizacji korzyści jakie dają łącza szerokopasmowe.

Nieodłącznym elementem pozostaną więc pakiety usług zawierające już nie tylko oferty „triple play” czy „quadruple play” złożone z usług telekomunikacyjnych ale także usługi finansowe czy informatyczne. Jednakże w wielu sieciach konieczne są nowe inwestycje w infrastrukturę i inne niezbędne zmiany dla przygotowania ich do zwiększonego zapotrzebowania na pasmo oraz innych wymagań zapewniających prawidłowe funkcjonowanie usług telefonii i wideo. Z inwestycjami światłowodowymi zwleka jednak największy operator telekomunikacyjny w Polsce – TP SA.

Istotny udział w rynku (przekraczający 1 proc. w latach 2008-2009) usług konwergentnych dotyczy tylko czterech typów usług wiązanych:

- Telefonia ruchoma + dostęp do sieci Internet,

- Telewizja kablowa + dostęp do sieci Internet,

- Telefonia stacjonarna + dostęp do sieci Internet+ telewizja kablowa,

- Telefonia stacjonarna + dostęp do sieci Internet, które stanowią niemal 98 proc. całego rynku usług konwergentnych.

Widoczna jest zdecydowana dominacja operatora Polkomtel, który w 2009 roku posiada prawie 96 proc. udział w obszarze rynku usług „Telefonia ruchoma + dostęp do sieci Internet.” Swoją obecność zaznacza także PTK Centertel, natomiast Aster w tym obszarze rynku stawia dopiero pierwsze kroki.

Większa liczba operatorów zainteresowana jest świadczeniem usługi „Telewizja kablowa + dostęp do sieci Internet”. Najpopularniejsza usługa triple play, a więc „Telefonia stacjonarna + dostęp do sieci Internet + telewizja kablowa” oferowana jest głównie przez operatorów sieci kablowych. Podczas gdy w 2008 roku na tym obszarze rynku istniało zaledwie trzech istotnych graczy, w 2009 roku liczba ta podwoiła się. W 2009 roku swoją obecność zaznaczył wyraźnie UPC, przejmując pozycję lidera z udziałem 42,73 proc. Swój udział w rynku tej usługi triple play zmniejszył Aster. W 2009 roku znacznie zwiększyła się aż do 20 liczba operatorów oferujących powyższy pakiet.

Ostatnią pod względem popularności usługą konwergentną jest zestaw „Telefonia stacjonarna + dostęp do sieci Internet”. W tym obszarze istnieje największa liczba oferentów, choć zdecydowanym liderem w 2008 roku była Netia. W 2008 roku swoją obecność zaznaczyli również inni istotni gracze w tym obszarze rynku: Telefonia Dialog i Multimedia Polska-Południe.

W 2009 roku na pozycji lidera pozostała Netia, choć udział w rynku spadł z 74,57 proc. do 66,52 proc. Spadły również udziały Telefonii Dialog oraz operatora Multimedia Polska-Południe. Spadek tych udziałów jest efektem pojawienia się nowych graczy na tym obszarze rynku w 2009 roku. W zestawieniu zostało ujętych 27 operatorów z wartościami poniżej 1,9 proc.

Podsumowanie

Dostęp do Internetu

W 2009 roku odnotowano wzrost liczby użytkowników z dostępem do Internetu. Wskaźnik ten osiągnął wartość około 15,8 proc. co oznacza, że w stosunku do roku ubiegłego odnotowano przyrost na poziomie 2,5 punktu procentowego. Wskaźnik ten obejmuje swoim zakresem stacjonarny i mobilny dostęp do Internetu. Dużym zaskoczeniem okazał się dynamiczny wzrost liczby użytkowników korzystających z dostępu do Internetu za pośrednictwem sieci operatorów telefonii komórkowej. W ciągu roku przybyło 1 milion nowych abonentów. Zapewne jest to skutkiem rosnącej popularności komputerów przenośnych. Znacznie lżejsza masa i rozmiary oraz dłuższy czas pracy na akumulatorach niż standardowe komputery przenośne spowodowały, że dostęp do Internetu wszędzie i o każdej porze stał się bardzo powszechny, szczególnie w dużych miastach, gdzie operatorzy sieci mobilnych rozwijali siec nadajników dostarczających usługi w technologii UMTS.

Wrosła też rola operatorów telewizji kablowych, których medium transmisyjne sprzyja dostarczaniu usług szerokopasmowych ma poziomie 20 Mbit/s a w przypadku największych graczy w tym segmencie dostawców także usług o przepływności bliskiej 100 Mbit/s. Warto zwrócić uwagę, że oferty są tym bardziej atrakcyjne dla konsumentów objętych zasięgiem sieci TVK, że za cenę zbliżoną do ofert operatorów sieci PSTN, otrzymują oni usługi o prędkości wyższej 2-8 krotnie od standardowej oferty operatów sieci PSTN. Jest to więc nowa tendencja dająca się zauważyć w polityce kreowania cen detalicznych przez dostawców Internetu. Za podobną lub nieznacznie wyższą cenę oferowane są usługi dostępu do Internetu o wyższych przepływnościach bitowych.

Znaczącą zmianę odnotowano również w zakresie proporcji wzajemnych pomiędzy poziomami przepływności oferowanymi najpowszechniej przez operatorów telekomunikacyjnych. W 2008 roku liczba łączy szerokopasmowych wolniejszych niż 2 Mbit/s stanowiła 80 proc. udziału wszystkich stacjonarnych łączy na rynku. Na koniec 2009 roku wartość ta spadła do około 60 proc., natomiast wzrosła liczba łączy z przepływnościami z przedziału 2-10 Mbit/s. Można więc ocenić z poziomu konsumenta że stan jakości usług szerokopasmowych znacząco poprawił się w porównaniu do 2009 roku, a dostęp do Internetu na poziomie 10 Mbit/s dla klienta indywidualnego nie stanowi już zaskoczenia dla wielu konsumentów.

Do słabych stron polskiego rynku usług szerokopasmowych zaliczyć należy niski poziom penetracji dostępem do Internetu przez sieci stacjonarne w przeliczeniu na jednego mieszkańca kraju. Sukcesywnie rok po roku wartość wskaźnika penetracji rośnie, jednak pomimo tego nadal Polska na tle krajów Unii Europejskiej zajmuje jedną z ostatnich pozycji w rankingu. Nadal charakterystyczną cechą polskiego rynku usług szerokopasmowych jest duża ilość stacjonarnych łączy szerokopasmowych z przepływnościami nie przekraczającymi 2 Mbit/s. Pomimo, że rok 2009 przyniósł znaczącą i zarazem pozytywną zmianę w tym zakresie – udział liczby łączy wolniejszych niż 2 Mbit/s spadł z około 81 proc. w 2008 roku do około 66 proc. w 2009 roku – to według danych opublikowanych przez Komisję Europejską, Polska zajmuje przedostatnie miejsce w porównaniu z pozostałymi krajami członkowskimi Unii Europejskiej. Z pozytywnych aspektów rozwoju Internetu szerokopasmowego zauważyć należy, że pomimo ostatnich pozycji Polski w rankingach, poziom penetracji oraz jakość świadczonych usług z roku na rok w Polsce wzrasta.

Telefonia ruchoma

Rynek telefonii ruchomej można ocenić nadal jako jeden z najatrakcyjniejszych segmentów rynku telekomunikacyjnego w Polsce. Kolejny rok spadają stawki MTR i ceny detaliczne oraz rośnie konkurencja. Pomimo wysokiej penetracji nie brakuje chętnych do rozpoczęcia działalności, czy to jako operator wirtualny, czy jako MNO. Dla wielu firm dodanie do portfolio oferowanych usług, usług telefonii ruchomej stanowi cenną wartość dodaną dla ich rozwoju.

Rynek telefonii ruchomej osiągnął fazę dojrzałości. Pomimo, że wszystkie wskaźniki (penetracja, wartość rynku, czasy wykonywani połączeń) były wyższe niż przed rokiem, to ich przyrosty nie były już tak gwałtowne jak w latach ubiegłych.

W 2009 przybyły dwa nowe podmioty MNO, po raz pierwszy zanotowano zakończenie działalności przez nowy podmiot. Pomimo rosnącej konkurencji w wyniku prowadzenia działalności przez kilkanaście podmiotów, jest on zdominowany pod względem udziałów głównie przez podmioty obecne na rynku od lat kilkunastu.

Niestety na rynku nie pojawił się żaden znaczący operator MVNO, który byłby w stanie dyktować warunki, zwłaszcza cenowe, innym operatorom. W Polsce jak na razie nie udało się powtórzyć sukcesu operatorów wirtualnych działających w innych krajach np. brytyjskich Virgin czy Tesco. Co prawda na polskim rynku telekomunikacyjnym działa kilkunastu MVNO ale mają oni od kilku do kilkudziesięciu tysięcy użytkowników (w sumie mniej niż 1 proc. rynku).

Jedynym operatorem, który wprowadził agresywna politykę cenową w celu przyciągnięcia klientów był Play, pozostali nowi operatorzy jak na razie nie wykorzystali tej szansy.

Operatorom nie udało się rozpocząć świadczenia usług telewizji mobilnej. Wciąż jest brak oferty hurtowej Info-TV-FM, która miała oferować hurtowo swoje usługi operatorom komórkowym w celu świadczenia przez nich usług telewizji DVB-H.

Kontynuowany był, rozpoczęty kilka lat wcześniej trend stopniowego wzrostu udziału w rynku telefonii mobilnej usług abonamentowych, tendencja ta była tożsama z tendencją europejską. Ważnym dla rozwoju tego rynku faktem było usprawnienie oraz skróceniu procesu przenoszenia numerów, wprowadzone Rozporządzeniem z czerwca 2009 r.

Operatorzy telefonii ruchomej oferują swoim klientom różnorodne pakiety usług, starając się aby w jak największym stopniu odzwierciedlały one ich indywidualne potrzeby i wymagania. Można uznać, że telefonia ruchoma powoli zastępuje telefonię stacjonarną. Niewątpliwie wpływ na to zjawisko ma funkcjonalność usług telefonii ruchomej oraz stale rosnąca, monitorowana jakość połączeń.

Telefonia stacjonarna

Od kilku lat systematycznie spadają przychody operatorów sieci stacjonarnych. Wśród głównych przyczyn spadku wartości rynku należy wymienić wzrastającą popularność połączeń świadczonych w sieciach ruchomych oraz w technologii IP. W dalszym ciągu główną pozycję rynkową posiada Telekomunikacja Polska. Jednakże zarówno jej przychody jak i liczba użytkowników spada z roku na rok. Co raz więcej na znaczeniu zyskują operatorzy alternatywni, którzy potencjalnych abonentów kuszą konkurencyjnymi cenami oraz odpowiednią polityką marketingową. Nie bez znaczenia w tym przypadku, jest możliwość świadczenia swojej oferty w ramach usługi WLR przez operatorów.

W 2009 roku spadły całkowite koszty, jakie użytkownik ponosi za korzystanie z telefonu stacjonarnego w porównaniu z 2008 rokiem. Jednak duża popularność telefonii ruchomej oraz coraz popularniejsza technologia VoIP powodują odchodzenie użytkowników od tradycyjnej telefonii stacjonarnej.

Kształtowanie się udziału polskiego operatora zasiedziałego na rynku telefonii stacjonarnej nie odbiegało w znaczący sposób od udziałów innych europejskich operatorów zasiedziałych na tamtejszych rynkach telefonii stacjonarnej. Pomimo rosnącej popularności telefonii w technologii VoIP, udział ruchu w tej technologii w porównaniu do telefonii stacjonarnej na tle państw europejskich dalej jest bardzo niski. Również czas przeniesienia numeru nie wypada za dobrze w porównaniu z resztą Europy.

Zarówno usługa WLR, jak również możliwość korzystania z alternatywy w postaci technologii VoIP powoduje, iż konsumenci otrzymują coraz atrakcyjniejsze oferty, zarówno w postaci zmniejszających się opłat za korzystanie z telefonu stacjonarnego, jak również możliwości wyboru najdogodniejszej dla siebie formy połączeń. Mimo rosnącej konkurencji w obszarze telefonii stacjonarnej daje się jednak zauważyć zmniejszający się popyt na te usługi. Nie bez znaczenia w tej kwestii pozostają prężnie rozwijające się usługi na rynku telefonii ruchomej. Coraz ciekawsze oferty, jak również spadające ceny połą-czeń w sieciach mobilnych powodują, iż popyt na usługi telefonii stacjonarnej maleje, zaś wiele gospodarstw domowych rezygnuje z tego rodzaju usług na rzecz telefonii ruchomej.

Rynek LLU

W 2009 roku nastąpiło przyspieszenie tempa rozwoju rynku hurtowego dostępu do infrastruktury sieciowej, co spowodowane było głównie obniżeniem opłat za usługi LLU pod koniec 2008 roku. Penetracja LLU osiągnęła na koniec 2009 roku 2 proc., co jest istotną zmianą w stosunku do wartości 0,067 proc. na koniec 2008 roku. Doświadczenia innych krajów pokazują, że jeśli skuteczny jest konsensus pomiędzy dążeniami operatora zasiedziałego, a regulatorem, możliwy jest dalszy rozwój tego rynku. Załamanie dynamiki jego rozwoju może nastąpić w sytuacji silnych barier pozacenowych.

W najbliższej przyszłości UKE zamierza również – zgodnie z zapowiedziami – dokonać całościowej oceny zawartego Porozumienia, w szczególności wykonania zobowiązań ciążących na TP i ponownie rozważyć, czy zawarte Porozumienie jest wystarczające dla zapewnienia stabilnych warunków konkurencji, czy też konieczne będzie przeprowadzenie rozdziału funkcjonalnego.

Konwergencja

Początkowa faza rozwoju rynku konwergencji w Polsce jest spowodowana niską dojrzałością rynku telekomunikacyjnego, a także niskim poziomem rozwoju infrastruktury. Usługi wiązane, zawierające transmisję TV, wymagają wyższych przepływności niż te, które oferowane są za pośrednictwem najbardziej rozbudowanej w Polsce sieci dostępowej miedzianej. Oferty triple play są coraz bardziej popularne w sieciach TVK, które posiadają nowoczesną infrastrukturę światłowodową oferującą większe możliwości sprzedaży ofert wiązanych. Jednak na rynku konwergencji, w początkowej fazie dominują operatorzy telefonii ruchomej, osiągając największe przychody. ◊