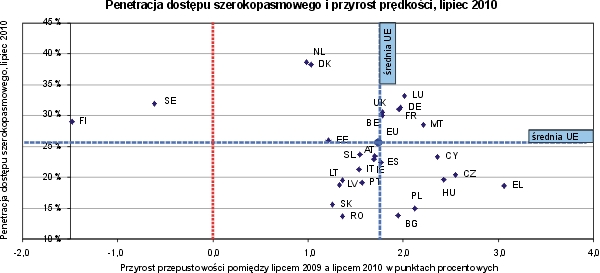

Według danych statystycznych opublikowanych przez Komisję Europejską, szerokopasmowe łącza internetowe w Europie są szybsze niż rok temu. W lipcu 2010 r. 29 proc. łączy szerokopasmowych w UE miało przepustowość wynoszącą co najmniej 10 megabitów na sekundę (Mb/s) (o 15 proc. więcej niż rok wcześniej).

|

|

|

|

|

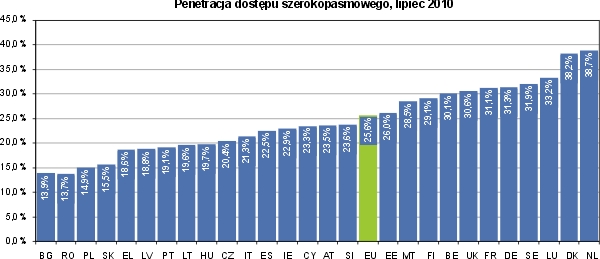

Dostęp do Internetu szerokopasmowego staje się w Europie coraz powszechniejszy: na stu obywateli przypada 25,6 abonamentu, podczas gdy rok wcześniej wskaźnik ten wynosił 23,9. Aż o 45 proc. wzrosła liczba osób korzystających z Internetu mobilnego: na stu obywateli przypada już 6 urządzeń zapewniających mobilny dostęp szerokopasmowy (kluczy USB lub kluczy sprzętowych). Nadal pozostaje jednak wiele do zrobienia, aby osiągnąć cele zapisane w europejskiej agendzie cyfrowej. UE zobowiązała się w niej do zapewnienia wszystkim Europejczykom do 2013 r. dostępu do podstawowego Internetu szerokopasmowego, a do 2020 r. – do szybkiego i bardzo szybkiego Internetu szerokopasmowego. We wrześniu 2010 r. Komisja Europejska przedstawiła pakiet środków, które umożliwią wprowadzenie i powszechne wykorzystanie szybkiego i bardzo szybkiego Internetu szerokopasmowego w UE.

Neelie Kroes, wiceprzewodnicząca Komisji odpowiedzialna za europejską agendę cyfrową, powiedziała: Szybki Internet jest jak cyfrowy tlen, niezbędny dla zdrowia i dobrobytu Europy. Liczba użytkowników Internetu i jego prędkość ciągle rosną, ale musimy dołożyć większych starań, aby osiągnąć nasze cele dotyczące dostępu szerokopasmowego o bardzo dużej przepustowości. Szczególnie ważne jest szybkie osiągnięcie porozumienia w sprawie naszego wniosku dotyczącego udostępnienia odpowiednich częstotliwości widma radiowego na potrzeby mobilnego Internetu, którego wykorzystanie rośnie w bardzo szybkim tempie.

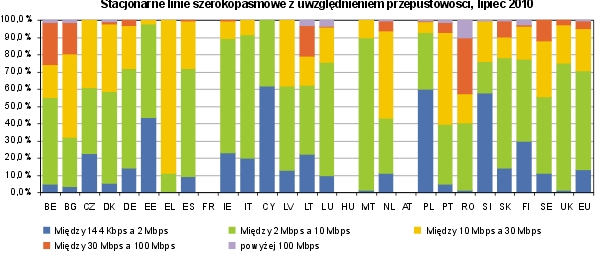

W lipcu 2010 r. prawie jedna trzecia łączy szerokopasmowych w UE zapewniała przepustowość wynoszącą ponad 10 Mb/s (w lipcu 2009 r. odsetek ten wynosił 15 proc.) Dzięki większym prędkościom przesyłania danych klienci mają na ogół większy wybór usług lepszej jakości po niższej cenie za megabit. W przypadku 5 proc. łączy internetowych w UE średnia przepustowość wynosi 30 Mb/s lub więcej (ale tylko 0,5 proc. łączy zapewnia przepustowość wynoszącą 100 Mb/s lub więcej).

Nowe usługi w branży rozrywkowej i w świecie biznesu, takie jak telewizja o wysokiej rozdzielczości i wideokonferencje, wymagają wprowadzenia Internetu o większej przepustowości niż ta, jaka jest na ogół dostępna w Europie. Dopiero wtedy UE będzie mogła dorównać światowym liderom w tej dziedzinie, takim jak Korea Południowa i Japonia. Cele na 2020 r. zapisane w europejskiej agendzie cyfrowej to zapewnienie wszystkim Internetu o przepustowości wynoszącej co najmniej 30 Mb/s oraz zapewnienie połowie europejskich gospodarstw domowych dostępu szerokopasmowego o przepustowości przekraczającej 100 Mb/s.

Według najnowszych danych statystycznych, między lipcem 2009 r. a lipcem 2010 r. liczba łączy szerokopasmowych w całej UE wzrosła o 8 proc. (wzrost był więc nieco wolniejszy niż w roku poprzednim, kiedy wynosił 11 proc.). Według stanu z lipca 2010 r., w UE jest ponad 128 mln stałych szerokopasmowych łączy internetowych, z czego 9 milionów zainstalowano w okresie od lipca 2009 r. Liczba gospodarstw domowych w UE wynosi około 220 milionów.

Holandia i Dania nadal utrzymują się w światowej czołówce pod względem liczby użytkowników Internetu szerokopasmowego (prawie 40 linii dostępowych na stu obywateli, dzięki czemu z Internetu szerokopasmowego korzysta prawie 80 proc. gospodarstw domowych). Tempo wzrostu zaczyna jednak maleć ze względu na nasycenie rynków (w państwach członkowskich będących liderami, takich jak Finlandia i Szwecja, liczba użytkowników stacjonarnego Internetu szerokopasmowego spada, ponieważ przechodzą oni na Internet mobilny).

W dziewięciu państwach członkowskich UE (Belgia, Dania, Finlandia, Francja, Niemcy, Luksemburg, Holandia, Szwecja i Wielka Brytania) odsetek użytkowników Internetu szerokopasmowego jest wyższy niż w Stanach Zjednoczonych (według danych statystycznych OECD z maja 2010 r., w USA na stu mieszkańców przypada 26,4 abonamentu). W ubiegłym roku największe postępy odnotowano w Czechach i w Grecji (wzrost na jednego mieszkańca).

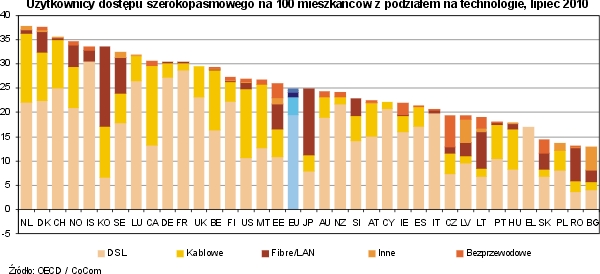

Technologią najczęściej wykorzystywaną w celu uzyskania dostępu szerokopasmowego w Europie pozostaje technologia DSL (Digital Subscriber Line), która zapewnia 100 milionów łączy, ale jej udział w rynku maleje na rzecz szybszych sieci światłowodowych oraz łączy kablowych (opartych na DOCSIS 3.0, czyli ulepszonych sieciach kablowych zapewniających bardzo szybki Internet). Dostęp do łączy światłowodowych dla odbiorców domowych wzrósł w okresie od lipca 2009 r. do lipca 2010 r. o 40 proc., ale stanowi obecnie nie więcej niż 1,7 proc. ogółu łączy w Europie i oferowany jest jak dotąd w niewielu państwach (np. w Szwecji, gdzie 24 proc. łączy szerokopasmowych działa w oparciu o sieci światłowodowe).

Szybki rozwój mobilnego Internetu szerokopasmowego

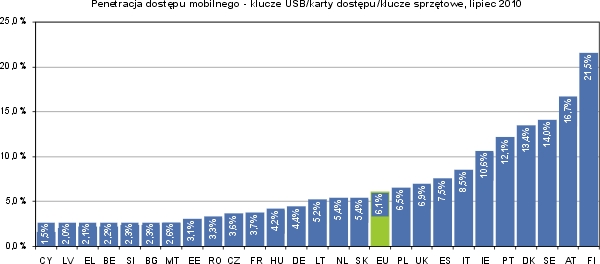

Mobilny dostęp szerokopasmowy (np. poprzez klucze sprzętowe dla laptopów) staje się coraz popularniejszy w kilku państwach członkowskich, zwłaszcza w Finlandii (21,5 mobilnych łączy szerokopasmowych przez klucze USB/karty dostępu/klucze sprzętowe na stu obywateli), w Austrii (16,7), Szwecji (14), Danii (13,4) i w Portugalii (12,1). Obecny poziom rozpowszechnienia mobilnych usług szerokopasmowych w Europie wynosi 6 proc., czyli o 45 proc. więcej niż w lipcu 2009 r.

Średni udział w rynku zasiedziałych operatorów telekomunikacyjnych w UE nieznacznie spadł do około 44 proc. Najwyższy jest na Cyprze (76 proc.), w Finlandii (68 proc.) i w Luksemburgu (66 proc.), a najniższy w Rumunii i Wielkiej Brytanii (28 proc.) oraz w Bułgarii (32 proc.). Tym niemniej udział operatorów zasiedziałych w rynku łączy szerokopasmowych (w tym również w odniesieniu do hurtowej odsprzedaży łączy) systematycznie maleje, z korzyścią dla operatorów konkurujących z nimi w oparciu o infrastrukturę (głównie dzięki uwalnianiu lokalnych pętli abonenckich, które otwiera stronom trzecim dostęp do sieci). Uwolnione lokalne pętle abonenckie i współdzielone linie dostępowe stanowią 74,8 proc. wszystkich linii typu DSL wykorzystywanych przez operatorów alternatywnych, podczas gdy przed rokiem odsetek ten wynosił 71,4 proc. Wzrost liczby uwolnionych lokalnych pętli abonenckich, choć już nie tak szybki jak w ubiegłym roku, odbywa się kosztem odsprzedaży, czyli formy oferowania dostępu dla nowych podmiotów niewymagającej dużych nakładów, której udział we wszystkich liniach DSL, wynoszący w 2009 r. 10,6 proc., zmniejszył się do 8,9 proc. Nowi uczestnicy rynków telekomunikacyjnych dokonują więc coraz większych inwestycji, co przyczyniło się do powstania bardziej konkurencyjnego rynku usług szerokopasmowych.

Pakiet dotyczący dostępu szerokopasmowego przedstawiony we wrześniu 2010 r. obejmuje zalecenie Komisji w sprawie regulowanego dostępu do sieci dostępu nowej generacji (NGA), który ma się przyczynić do osiągnięcia równowagi między przyciąganiem inwestycji a ochroną konkurencji, wniosek w sprawie decyzji dotyczącej utworzenia programu polityki w zakresie widma radiowego, której jednym z celów jest zapewnienie dostępności widma na potrzeby bezprzewodowego dostępu szerokopasmowego oraz komunikat w sprawie Internetu szerokopasmowego, w którym przedstawiono, jak skutecznie przyciągać inwestycje. ◊