Rynek IT wychodzi z kryzysu. Jego wartość wzrośnie w 2010 r. o ponad 3 proc. do ok. 25 mld zł. W kolejnym roku możliwy jest już wzrost dwucyfrowy. Rośnie optymizm dostawców rozwiązań IT, którzy szans dla rozwoju rynku upatrują przede wszystkim w ogólnej poprawie sytuacji makro- ekonomicznej i we wzroście popytu z sektora przedsiębiorstw.

Historyczny spadek wartości rynku IT

|

|

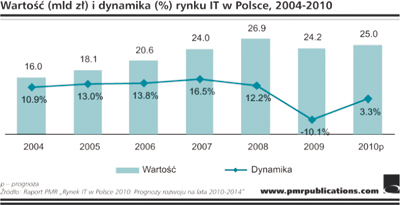

Według najnowszych danych firmy badawczej PMR wartość rynku IT w Polsce w 2009 r. spadła do poziomu 24,2 mld zł. Dynamika rynku mierzona w złotówkach była negatywna i wy- niosła 10,1 proc.. Prognozy z pierwszej połowy ubiegłego roku zakładały spadek na poziomie 8 proc. W sumie w ujęciu nominalnym spodziewaliśmy się, że wartość polskiego rynku IT będzie o ponad pół miliarda wyższa w 2009 r. Ostatecznie najbardziej przewidywalny okazał się spadek na rynku sprzętu, który skurczył się w ubiegłym roku o jedną piątą. Do widocznego w 2008 r. wyraźnego spadku na rynku kompu- terów i monitorów, w 2009 r. doszło również załamanie na rynku komputerów przenośnych. Mniejszemu popytowi, szczególnie w I poł. 2009 r., towarzyszył wzrost cen impor- towanego sprzętu spowodowany niekorzystnym kursem dolara. Warto podkreślić, że tego typu załamanie rynku IT w Polsce jest wydarzeniem bez precedensu. Wcześniej zdarzały się okresy stagnacji, ale spadek wartości rynku nie miał miejsca.

Jeśli chodzi o strukturę rynku, to wyraźnie ewoluuje ona w stronę wyższego udziału w wydatkach na IT gospodarstw domowych oraz sektora MŚP. Kryzys tylko tę tendencję umocnił. Mimo wszystko, nadal niezagrożona pozostaje pozycja przedsiębiorstw dużych, których inwestycje w IT mają decydujące znaczenie dla sektora IT w Polsce.

Prognozy – umiarkowany optymizm

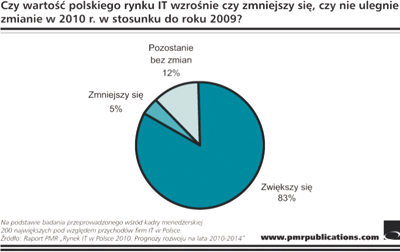

W tegorocznym badaniu kadry menedżerskiej 200 największych firm IT, przeprowadzonym w maju i czerwcu przez PMR, jak co roku pojawiły się pytania dotyczące dynamiki rynku IT. Jeśli chodzi o ubiegły rok większość respondentów odczuła, że polski rynek IT spadł. W przypadku roku 2010, 83 proc. oczekuje wzrostu rynku IT, a średnia prognozowana przez respondentów dynamika na ten rok to 7 proc. i 13 proc. w roku 2011. Odpowiedzi respondentów wskazują, że branża powoli wychodzi z kryzysu i ogólnie, pomimo faktu, iż skutki spowolnienia gospodarczego są nadal odczuwane, respondenci są optymistyczni w odniesieniu do kolejnych lat. Nadal relatywnie najbardziej konserwatywne przewidywania, co do rozwoju rynku IT w ciągu najbliższego roku mają dystrybutorzy sprzętu. Nawet mimo widocznej w I poł. 2010 r. wyraźnej poprawy wyników sprzedaży.

|

|

Sytuacja na polskim rynku IT nie odbiega od trendów światowych. Podobnie jak w innych krajach w 2009 roku widoczne było spowolnienie, a obecne prognozy są umiar- kowanie pozytywne. Najmocniejsze odbicie jest spodzie- wane w sektorze administracji publicznej oraz w sektorze finansowym. Warto natomiast podkreślić, że polski rynek IT jest relatywnie mocny na tle innych rynków regionu środkowoeuropejskiego. – Stosunkowo duża jest stabilność i niewielka amplituda wahań pomiędzy spadkiem w roku 2009 i prognozowanym wzrostem w roku 2010. Dla porównania, według naszych szacunków spadek rosyj- skiego rynku IT w 2009 r. wyniósł 25 proc., a prognozowany wzrost w roku 2010 to 7 proc. – komentuje Paweł Olszynka, analityk PMR i jeden z autorów raportu.

W związku ze stopniowym wychodzeniem z kryzysu gospodarczego i sukcesywną poprawą notowań polskiej gospodarki branża IT zamknie rok 2010 na plusie. Bazując na wynikach rocznych firm i ich opiniach o sytuacji na rynku po pierwszych dwóch kwartałach 2010 r. oczekujemy wzrostu rynku IT w Polsce w całym 2010 r. o 3,3 proc. Podkreślamy, że z uwagi na wyraźny spadek rynku w 2009 r., nasze obecne prognozy są bardziej ostrożne, niż oczekiwania największych firm IT.

Z prognoz PMR wynika, że rynek sprzętu, który najbardziej ucierpiał na skutek kryzysu, będzie również najszybciej odrabiał straty w latach 2010–2011. Klienci biznesowi, którzy masowo opóźniali wymiany sprzętu, będą z większą częstotliwością dokonywać zakupów. Dojdzie więc do rzadko spotykanej na polskim rynku IT sytuacji, kiedy to dynamika rynku sprzętu będzie w tych dwóch latach relatywnie najwyższa, w porównaniu do rynku oprogramowania i usług IT.

W perspektywie 3–4 lat najbardziej prawdopodobne jest jednak, że zarówno usługi jak i oprogramowanie będą się rozwijać w wyższym tempie niż rynek sprzętu, który po dwóch latach bardziej intensywnych wzrostów wyhamuje. Powodem będzie rosnące nasycenie sprzętem w gospodarstwach domowych i presja na ceny, co pomimo wzrostu sprzedaży w sztukach przełoży się na niższe wyniki wartościowo.

Podsumowując, warto jeszcze raz podkreślić, że biorąc pod uwagę lepsze niż wcześniej prognozowaliśmy wyniki makroekonomiczne, zdecydowanie nie ma obecnie podstaw by zakładać stagnację na rynku IT w Polsce. Najbardziej prawdopodobny scenariusz na kolejne lata to stopniowy (2010–2011) powrót do dwucyfrowej dynamiki wzrostu (2012–2014).

Niewykluczone, że rynek IT może rozwijać się nawet szybciej niż przewidujemy i skuteczniej odrabiać zaległości z okresu spowolnienia. Szczególnie w przypadku bardziej dynamicznej sprzedaży komputerów i większej liczby nowych projektów wdrożeniowych, a także fali wymian sprzętu przez duże i śred- nie firmy.

Wybrane wyniki badania 200 największych firm IT

|

|

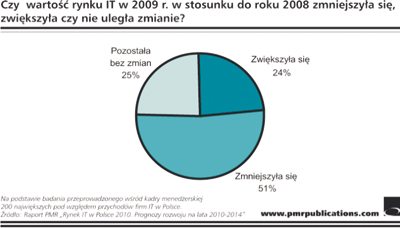

W tegorocznym badaniu kadry menedżerskiej 200 największych firm IT firma PMR zadała dodatkowe pytania mające na celu ocenę wpływu światowego kryzysu na branżę IT w Polsce. Ogólnie rzecz biorąc, aż trzy czwarte firm informatycznych przyznaje, że ich klienci ograniczyli wydatki na IT w 2009 r. w tym aż 45 proc. zaznacza, że były to znaczne ograniczenia. Klienci 17 proc. firm pozostawili wydatki na takim samym poziomie jak w 2008 r., natomiast jedna na dziesięć firm przyznaje, że jej klienci nieznacznie zwiększyli wydatki.

W dalszej kolejności zapytaliśmy badane firmy o to, jakie są ich zdaniem najistotniejsze czynniki sprzyjające rozwojowi branży informatycznej w Polsce. Okazuje się, że czynnikiem stwarzającym największe szanse na rozwój sektora IT jest nadal, w opinii największych firm informatycznych w Polsce, poprawa sytuacji gospodarczej w Polsce i na świecie oraz wykorzystanie funduszy UE na inwestycje w IT. Warto jednak zaznaczyć, że liczba odpowiedzi wskazujących na te czynniki nieco zmalała w stosunku do poprzedniego roku. Z drugiej strony nieco więcej respondentów (o 3 p.p. w porównaniu do poprzedniej edycji badania) wskazuje na rozwój nowych tech- nologii i typów usług jako czynnika rozwoju (np. wirtualizacja).

W związku z przyznaniem Polsce (we współpracy z Ukrainą) praw do organizacji Mistrzostw Europy w piłce nożnej EURO 2012, dodatkowo zapytaliśmy kadrę zarządzającą ankieto- wanych firm o szanse rozwoju dla branży w związku z przy- gotowaniami do tej imprezy. Okazuje się, że optymizm związany z upatrywaniem tego zjawiska jako szanse rozwoju wzrósł w stosunku do lat poprzednich – obecnie ponad połowa (54 proc.) respondentów dostrzega w EURO 2012 dodatkową szansę rozwoju (o 10 p.p. więcej niż w roku ubiegłym i 3 p.p. więcej niż dwa lata temu).

Artykuł został przygotowany na podstawie danych zawartych w raporcie firmy PMR

„Rynek IT w Polsce 2010. Prognozy rozwoju na lata 2010-2014”